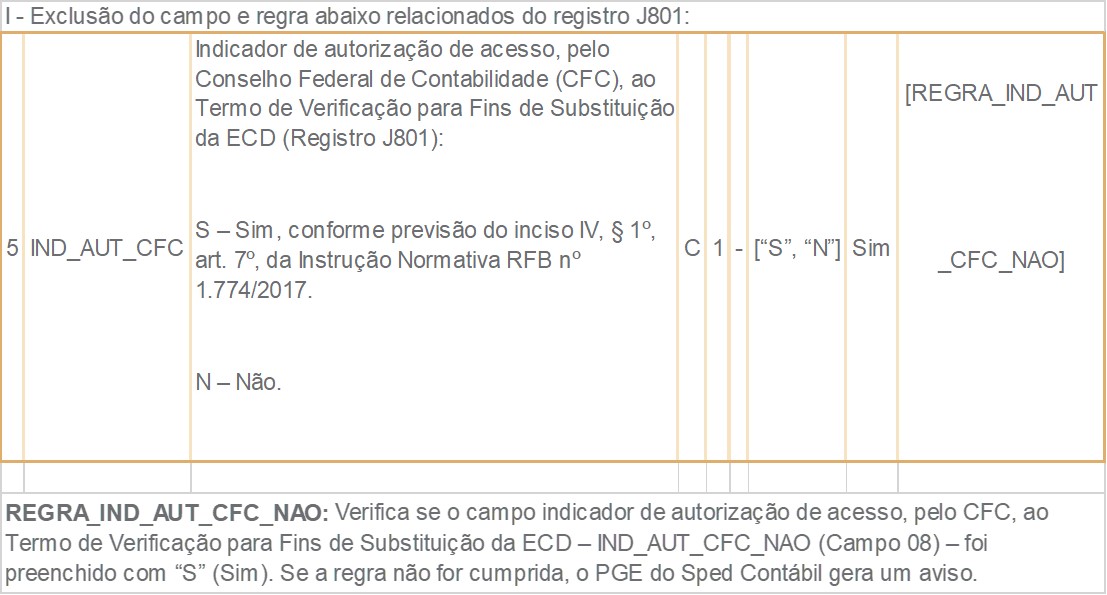

Pessoal! Estamos com novidades na ECD. A minuta não foi nem aprovada e já temos uma atualização:

Atualização da Minuta do Manual da ECD – Leiaute 7

Publicado em 06/11/2018

II – Inclusão do item 1.32:

1.32. Regime Especial de Tributação (RET)

A Instrução Normativa RFB nº 1.435/2013, que dispõe sobre os regimes especiais de pagamento unificado de tributos aplicáveis às incorporações imobiliárias, às construções de unidades habitacionais contratadas no âmbito do Programa Minha Casa, Minha Vida (PMCMV) e às construções ou reformas de estabelecimentos de educação infantil, em seu art. 10, estabelece que:

“Art. 10. O incorporador fica obrigado a manter escrituração contábil segregada para cada incorporação submetida ao RET.

§ 1º A escrituração contábil das operações da incorporação objeto de opção pelo RET poderá ser efetuada em livros próprios ou nos da incorporadora, sem prejuízo das normas comerciais e fiscais aplicáveis à incorporadora em relação às operações da incorporação.

§ 2º Na hipótese de adoção de livros próprios para cada incorporação objeto de opção no RET/Incorporação Imobiliária, a escrituração contábil das operações da incorporação poderá ser efetivada mensalmente na contabilidade da incorporadora, mediante registro dos saldos apurados nas contas relativas à incorporação.”

No caso de utilização dos livros da própria incorporadora, a segregação dos registros e das contas de cada empreendimento do RET poderá ser efetuado por Centro Custos, informando-os nos registros da ECD.

No caso de utilização de livros individualizados para cada empreendimento do RET, para que sejam utilizados obrigatoriamente, para cada empreendimento, um livro Razão auxiliar (Z) e um livro Diário auxiliar (A) da ECD.

Olá Jorge!

No seu entendimento, referente ao Regime Especial de Tributação (RET), nos casos onde as filiais sujeitas ao regime tributário aplicável ao patrimônio de afetação, não utilizam livros individualizados, será obrigatória a emissão por centro de custos?

Obrigada!

Karine

Olá Douglas,

O retorno que tive do fale conosco da RFB foi que ”

Cada RET deveria ser tratado como um centro de custos separado.”

Oi Karine, estou com a mesma dúvida. Você obteve algum retorno?

Obrigado,

Douglas