Pessoal

Em setembro/20, foi apresentada a proposta do Comsefaz – Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal , considerando um alinhamento com as duas PECs 45 e 110, além disso, no último dia 22/09, o Comitê se reuniu virtualmente, para discutir a Reforma Tributária e os ajustes na redação da Emenda Constitucional nº 192/2019.

De imediato, vale destacar as justificativas da ECM 192/19:

Esta proposta de Reforma Tributária apresenta soluções com vistas a corrigir as notórias distorções do Sistema Tributário Nacional e a conformá-lo às boas práticas internacionais, consistentes com a perspectiva política de superar grande parte das resistências que estiveram na base dos insucessos anteriores.

O primeiro passo para a construção de uma solução pactuada entre os Estados brasileiros consiste em definir claramente os aspectos cuja observância é condição necessária para o engajamento de todas as unidades, incluindo os interesses dos Municípios.

Nesse sentido são bases para a presente proposta:

1. Simplificação e Padronização Nacional;

2. Manutenção da carga tributária total;

3. Equilíbrio fiscal de longo prazo das esferas federativas;

4. Princípio de Destino;

5. Assegurar competência tributária aos entes da Federação compatível com as responsabilidades que lhe são atribuídas pela Constituição Federal;

6. Transparência;

7. Fim da Guerra Fiscal entre os entes da Federação;

8. Redução das Desigualdades Regionais.

Em que pese as louváveis iniciativas apresentadas até o momento de modernizar a tributação sobre o consumo, tarefa inadiável para o desenvolvimento da economia brasileira, os Estados e o Distrito Federal sentem a necessidade de oferecer um modelo que contemple as premissas mencionadas.

Uma das principais preocupações dos Estados, do Distrito Federale dos Municípios consiste na preservação do Pacto Federativo, especialmente no que concerne ao exercício da competência impositiva outorgada pela Constituição de 1988, em relação à sua principal fonte de financiamento, que é a tributação sobre o consumo.

Neste sentido, os Estados e o Distrito Federal, cientes de sua responsabilidade diante da urgência da reforma tributária e considerando as deficiências nas propostas atualmente em discussão, vem apresentar alternativa plausível para a superação de tais desafios.

Com fundamento nos princípios de:

simplificação (pagamento unificado e

centralizado de tributos,

legislação padronizada nacionalmente,

uniformização da carga tributária),

eficiência (extinção da cumulatividade,

racionalidade operacional),

justiça fiscal (carga inferior para os mais pobres e semelhante para famílias e empresas com capacidades contributivas semelhantes) e

transparência (ciência do valor dos tributos pagos),

Propugna-se o presente projeto.

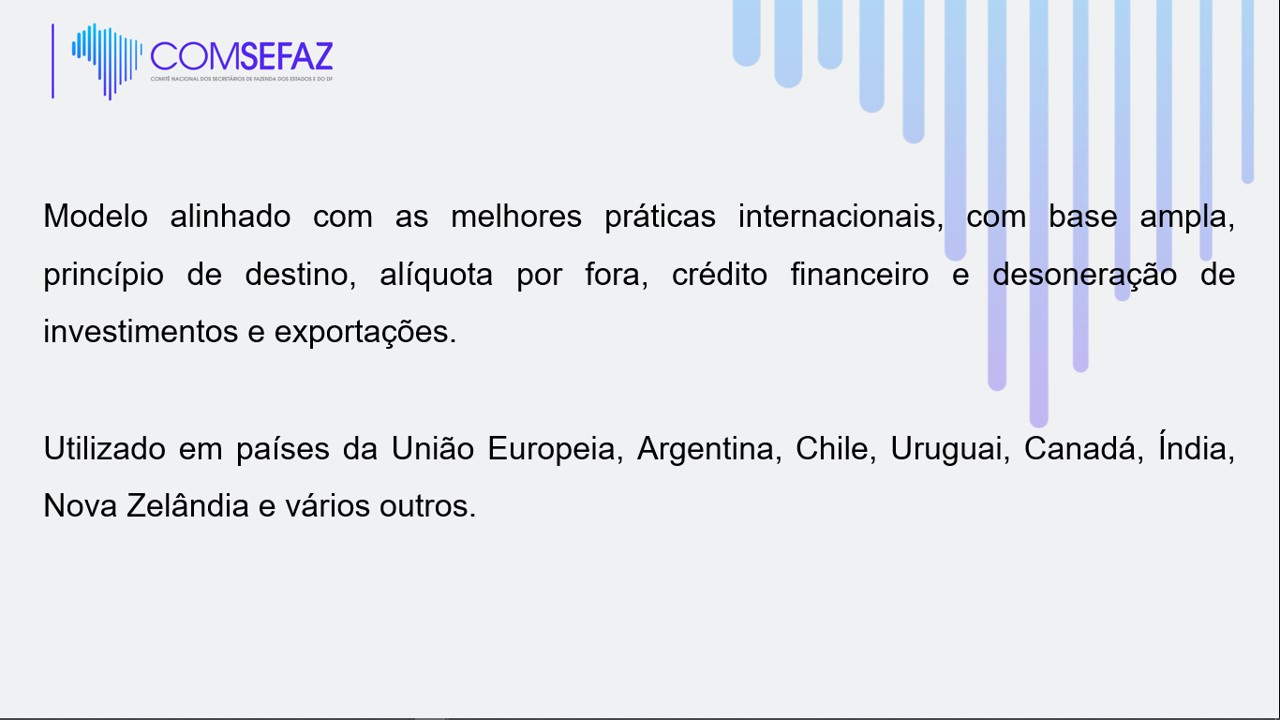

A proposta, em linhas gerais, consiste na adoção de um IBS, de estrutura semelhante ao preconizado na literatura e na experiência tributária internacionais, com base ampla, princípio de destino, crédito financeiro e desoneração de investimentos e exportações.

Cerca de 80% dos impostos dessa natureza, nos últimos quinze anos, adotaram alíquota única, forte na constatação de que a multiplicidade de alíquotas por produto compromete a simplicidade do imposto. Cabe lembrar que esta multiplicidade foi prática recorrente até o inicio deste século em vários países, na maior parte dos casos, em atenção aos objetivos de equidade.

Assim, em linha com estas melhores práticas internacionais, propõe-se a adoção de alíquota única para o imposto, mas não em nível nacional, pois, em respeito à autonomia das unidades da Federação e, em decorrência das diferenças no tocante ao consumo interno agregado, as alíquotas devem ser únicas em cada Estado e Município.

Além disso, será observado um “piso” (alíquota mínima), a exemplo do que é adotado no IVA da União Europeia, com o objetivo de mitigar eventual “guerra fiscal” decorrente de redução do gravame sobre o consumo.

Prevê também alíquotas unificadas e administração conjunta por Estados e Municípios, recebendo a União parcela de arrecadação com vistas a financiar parcialmente a seguridade social e os fundos de desenvolvimento regional e de compensação da desoneração das exportações.

Igualmente, em razão das especificidades geográficas, econômicas e ecológicas do Estado do Amazonas, mantém-se tratamento tributário favorecido à Zona Franca de Manaus pelo prazo previsto na Constituição Federal.

Nesse contexto, merecem destaque os seguintes pontos:

SIMPLIFICAÇÃO

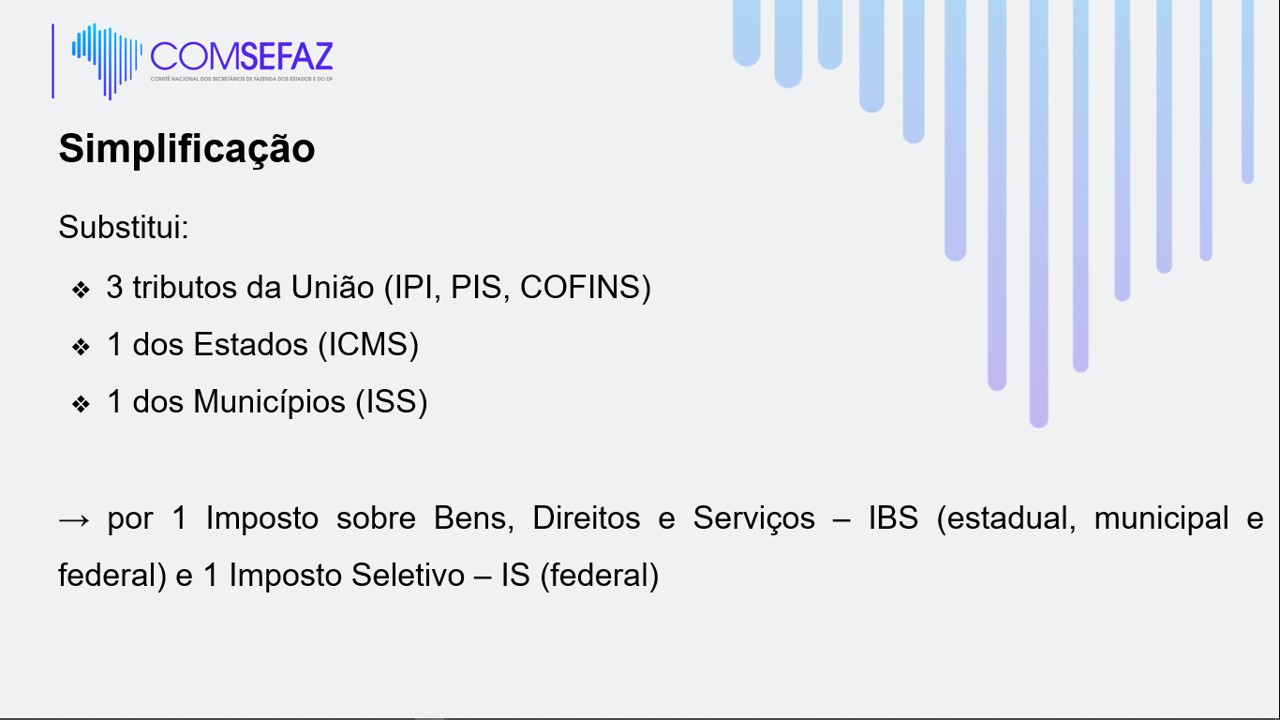

Em que pese ser uma de suas principais disfunções, é necessário ter presente que a atual complexidade do sistema tributário brasileiro, com destaque aos impostos indiretos sobre o consumo, está relacionada principalmente à imperfeição do desenho dos tributos e menos à quantidade de figuras impositivas, como sustenta a argumentação simplista preponderante. Forte nesta constatação, a proposta privilegia o “redesenho” de impostos atuais, substituindo ICMS, ISSQN, IPI, PIS, COFINS, pelo Imposto sobre Bens, Serviços e Direitos – IBS, dando menor ênfase à redução do número de tributos.

MANUTENÇÃO DA CARGA TRIBUTÁRIA TOTAL

Há consenso de que a aceitação das propostas de Reforma Tributária pela sociedade brasileira pressupõe a garantia de não elevação da carga tributária global vigente

Por outro lado, para os entes tributantes, a carga tributária não pode ser inferior à atual. Assim, o ponto de equilíbrio se encontra no patamar de arrecadação global observado nos últimos anos, que gira em torno de 33% do PIB

MANUTENÇÃO DAS RECEITAS PRÓPRIAS E DAS TRANSFERÊNCIAS

A maior parte das propostas de reforma tributária preocupa-se em manter a participação agregada dos entes subnacionais na arrecadação global nos patamares vigentes. Essa é uma condição necessária para criação de um ambiente de convergência, mas não suficiente.

O que é relevante para a preservação dos ingressos atuais, para cada uma daquelas unidades, é a composição da receita agregada, formada pelas receitas próprias e transferidas. As receitas próprias estão fortemente relacionadas à atividade econômica e as transferidas, por sua vez, especialmente aos coeficientes de rateio do Fundo de Participação dos Estados – FPE e do Fundo de Participação dos Municípios.

Portanto, para Estados e Municípios mais desenvolvidos economicamente, é interessante a elevação do valor agregado das receitas próprias e, para os demais, a do somatório das transferências constitucionais. Evidentemente, ambos ficariam satisfeitos com a elevação dos dois agregados, mas esta hipótese é conflitante com outros atributos desejáveis, como manter a arrecadação global e o padrão da distribuição das receitas agregadas por nível de governo.

PRINCÍPIO DE DESTINO E MECANISMO DE DESCONCENTRAÇÃO GEOGRÁFICA DA PRODUÇÃO

A proposta adota o “princípio do destino” em relação aos tributos sobre o consumo.

Isso implica neutralizar a prática da “guerra fiscal”, baseada na concessão de benefícios fiscais unilaterais, amplamente utilizada por Estados e Municípios para estimular a atividade econômica em seus territórios.

Por esse motivo, frente à ausência de uma política nacional robusta e efetiva, concebida para induzir a redução das desigualdades regionais, torna-se condição sinequa non a construção de um mecanismo financeiro concebido para compensar, de forma eficiente, a ausência dos efeitos indutores da “guerra fiscal”.

AUTONOMIA DOS ENTES FEDERADOS

Em respeito à forma federativa do Estado brasileiro, cláusula pétrea consagrada na Constituição Federal, que preconiza a autonomia federativa dos entes subnacionais, faz-se necessário corrigir as imperfeições das demais propostas de reforma, que tendem a enfraquecer a competência tributária dos Estados e Municípios

TRANSPARÊNCIA

Acompanhando as melhores práticas internacionais, propõe-se que a cobrança do IBS seja feita sem que o imposto integre a sua própria base de cálculo (imposto por dentro), adotando-se a sistemática conhecida como “imposto por fora”, o que permite ao adquirente ter ciência do valor exato dos tributos por ele suportados.

IBS PERSONALIZADO E REDUÇÃO DA REGRESSIVIDADE

A forma clássica de enfrentamento à regressividade típica dos impostos indiretos sobre o consumo é a diferenciação impositiva, com uso de múltiplas alíquotas e isenções. Esta técnica, que foi amplamente utilizada até o fim do século passado, especialmente para reduzir o ônus fiscal sobre o consumo básico de alimentos e remédios (cestas básicas), está em franco desuso em todo o mundo. O motivo principal é que o custo dessa política, em termos de eficiência econômica e eficácia do imposto, é muito elevado, frente a resultados pouco significativos em termos de redução da regressividade.

Diante dessa constatação, e tendo como premissa a necessidade de sensibilizar o sistema com os objetivos de equidade, adotar-se-á a técnica da “personalização” dos benefícios fiscais, que consiste na devolução parcial do tributo suportado pelo consumidor de baixa renda.

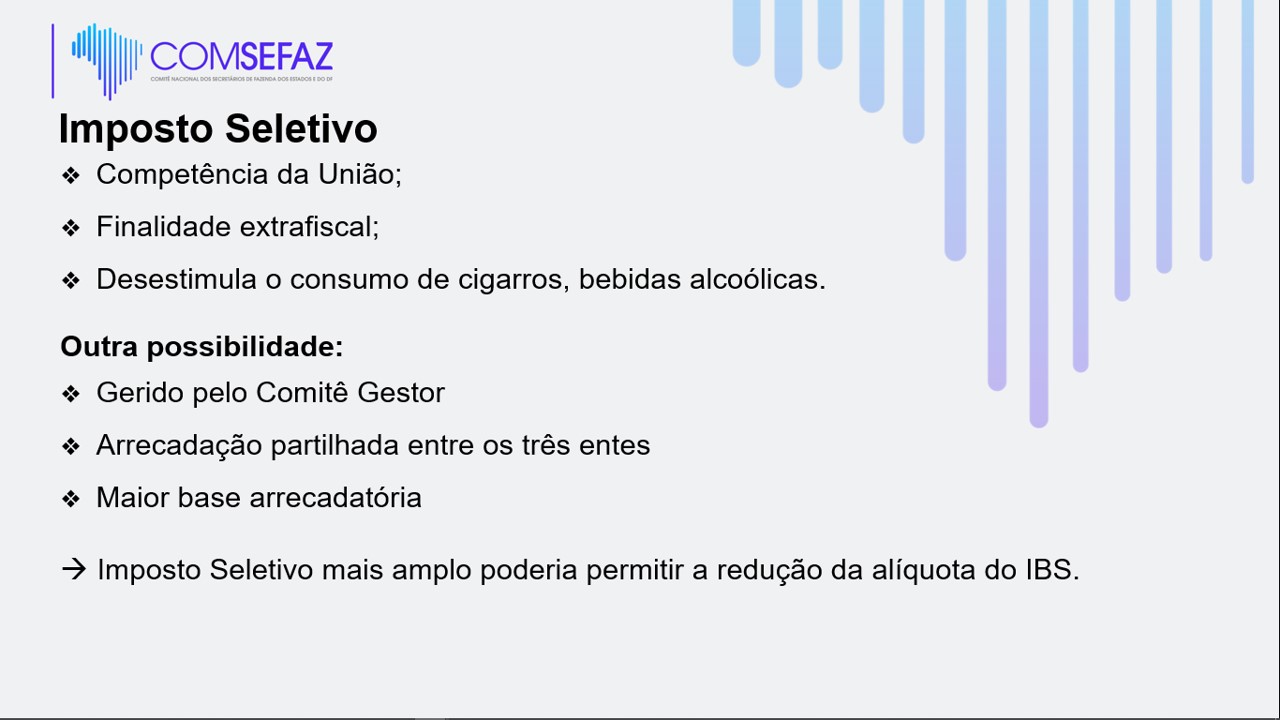

IMPOSTO SELETIVO

Propõe-se, ainda, a instituição de imposto de competência da União, com a finalidade de desestimular o consumo de determinados produtos que apresentam externalidades negativas, bem como constituir-se em fonte adicional de recursos para o Fundo de Desenvolvimento Regional.

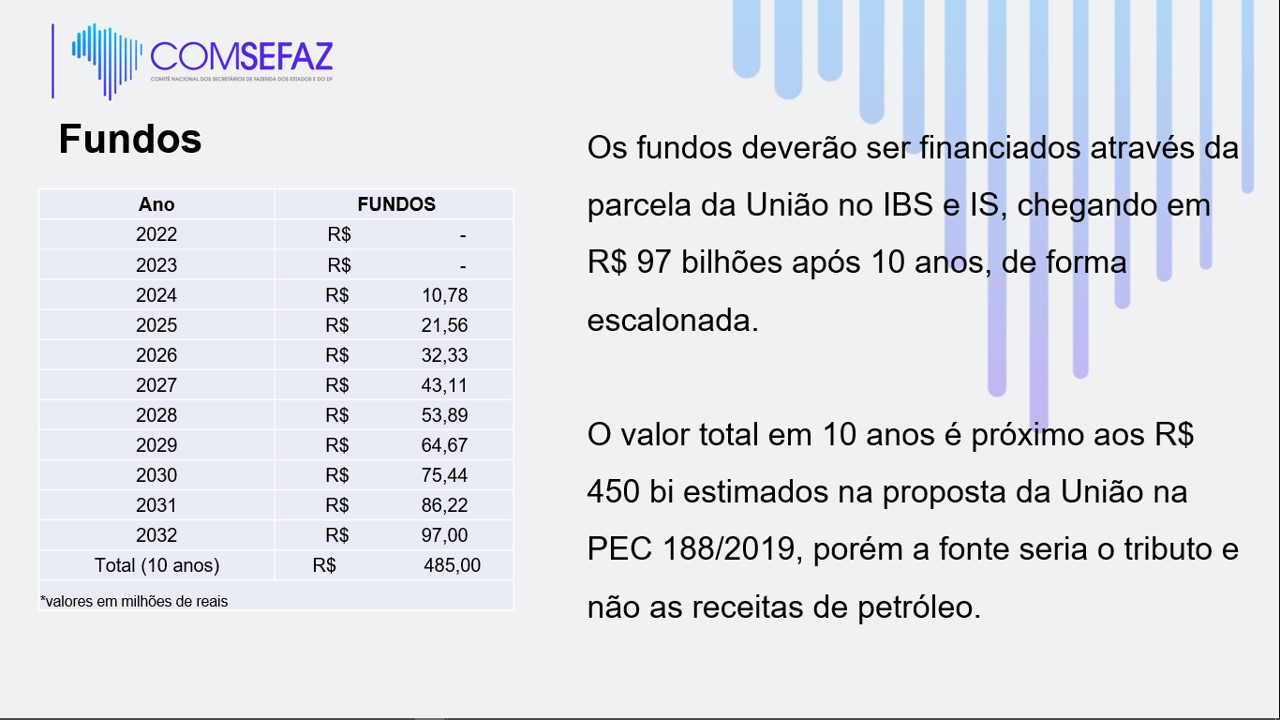

FUNDO DE COMPENSAÇÃO DA DESONERAÇÃO DAS EXPORTAÇÕES

Outrossim, propugna-se a criação do Fundo de Compensação da Desoneração das Exportações de Produtos Primários e Semielaborados, destinado aos Estados, ao Distrito Federal e aos Municípios, com a finalidade de compensar o impacto financeiro negativo provocado pela desoneração das exportações desses produtos.

SUSTENTABILIDADE FINANCEIRA DA PROPOSTA

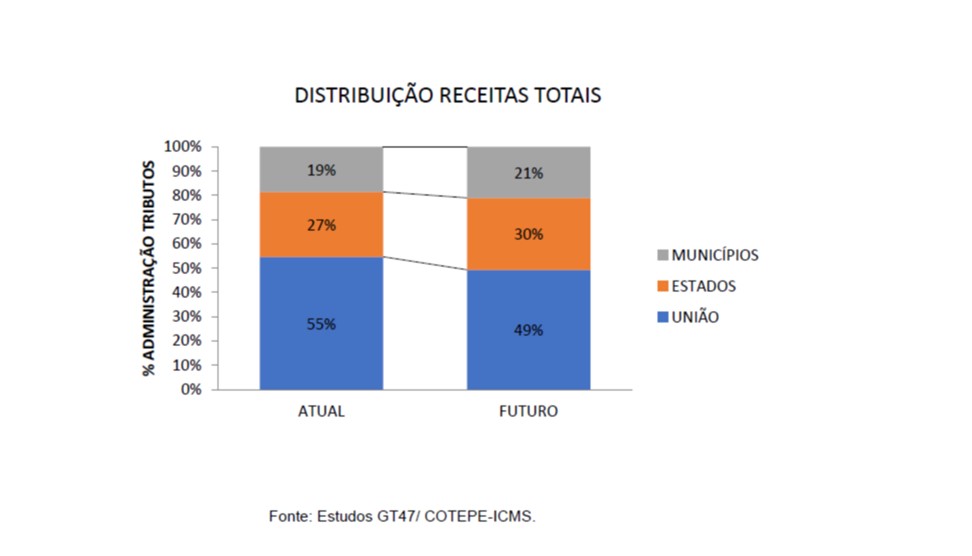

Por fim, a carga tributária global do Sistema Tributário Nacional é mantida por meio da redistribuição da arrecadação.

Nesse sentido, pretende-se promover a desconcentração da participação da União no total da arrecadação do país, de forma a proporcionar maior parcela das receitas aos entes subnacionais, materializando, assim, a expectativa de efetiva implementação das premissas do federalismo cooperativo no Brasil, conforme demonstra o gráfico a seguir: