Pessoal!

Quero lembrar a todos os substituídos, no Estado de São Paulo, que agora tem uma nova realidade imperando nas operações com substituição tributária.

Até agora no Estado de São Paulo, era o contribuinte que decidia se pedia ou não o Ressarcimento do ICMS-ST, naquele cenário onde o valor de venda ao contribuinte foi inferior ao valor utilizado para recolhimento do ICMS-ST pelo Fabricante. Neste sentido tínhamos a famigerada CAT 17/99, que evoluiu e hoje temos a CAT 42/18, tão complexa quanto a sua antecessora.

Muito bem, a partir da Lei 17.293 de 15/out/20 em seu artigo 24, estabelecendo o complemento do ICMS-ST e o ROT-ST ( para a opção da definitividade).

“Artigo 24– Fica acrescentado, com a redação que se segue,

o artigo 66-H à Lei nº 6.374, de 1º de março de 1989:

“Artigo 66-H – O complemento do imposto retido antecipadamente deverá ser pago pelo contribuinte substituído, observada a sua regulamentação pelo Poder Executivo, quando:

I – o valor da operação ou prestação final com a mercadoria ou serviço for maior que a base de cálculo da retenção;

II – da superveniente majoração da carga tributária incidente sobre a operação ou prestação final com a mercadoria ou serviço.

Parágrafo único – Fica o Poder Executivo autorizado a instituir regime optativo de tributação da substituição tributária, para segmentos varejistas, com dispensa de pagamento do valor correspondente à complementação do imposto retido antecipadamente, nas hipóteses em que o preço praticado na operação a consumidor final for superior à base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, compensando-se com a restituição do imposto assegurada ao contribuinte.” (NR).”

E o Decreto 65.471 de 15/01/2021:

“Artigo 1º – Passa a vigorar, com a redação que se segue, o artigo 265 do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2000:

“Artigo 265 – O complemento do imposto retido antecipadamente deverá ser pago pelo contribuinte substituído, observada a disciplina estabelecida pela Secretaria da Fazenda e Planejamento, quando (Lei 6.374/89, art. 66-H, acrescentado pela Lei 17.293/20, art. 24):

I – o valor da operação ou prestação final com a mercadoria ou serviço for maior que a base de cálculo da retenção;

II – da superveniente majoração da carga tributária incidente sobre a operação ou prestação final com a mercadoria ou serviço.” (NR).

Artigo 2° – Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 15 de janeiro de 2021.”

Palácio dos Bandeirantes, 14 de janeiro de 2021

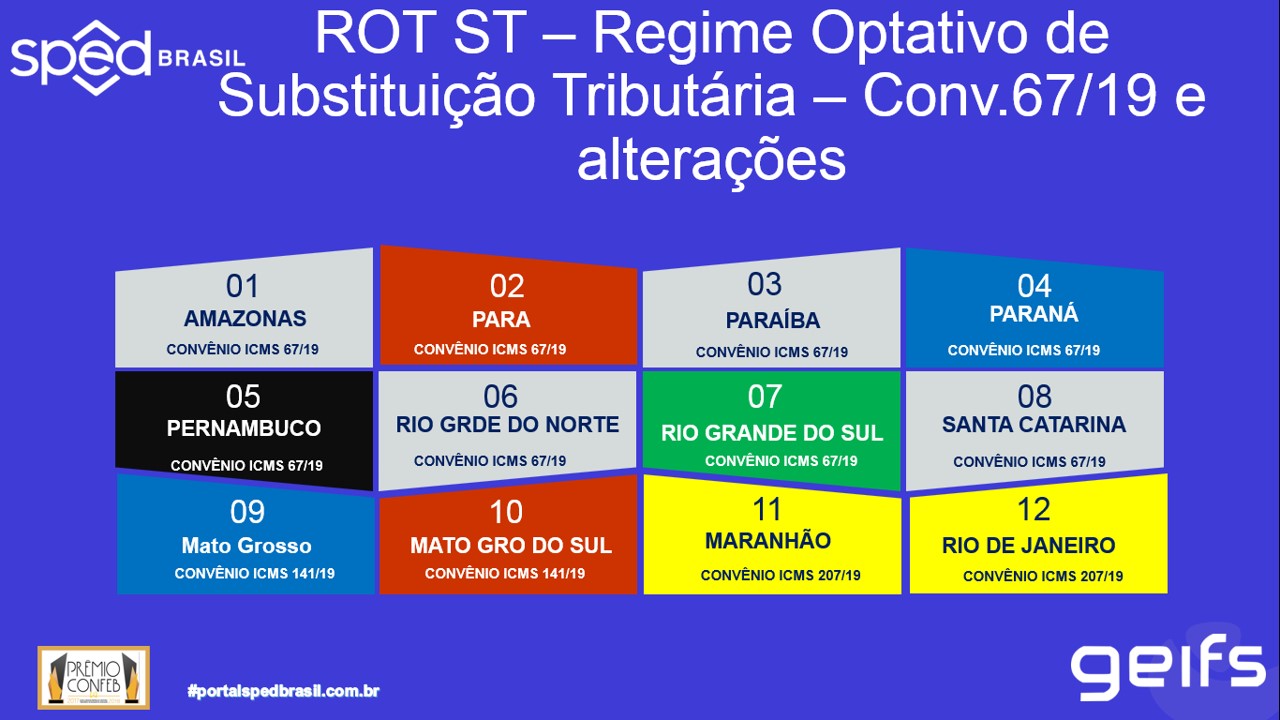

Diante deste cenário, a partir de agora, assim como acontece, em MG, PR, SC, RS, PE, AM, MT, RN, MA, RJ, MS, PA, PB

No quadro acima, acrescentaremos o Estado de São Paulo.

Neste sentido, alerto a todos, que o que era opcional, torna-se compulsório, e a informação do comportamento do preço do produto sob o Regime de Substituição Tributária é de importância fundamental. Também, é prudente que a empresa faça uma análise da sua base de dados sobre os preços praticados, de tal sorte que a permita avaliar, se vale a pena ou não aderir ao ROT-ST. Em tempo, a adoção ao ROT-ST, implica em abrir mão de qualquer pedido de ressarcimento seja novo ou em curso, já protocolado pelo contribuinte. Nas análise que tenho acompanhado com diversos escritórios de contabilidade, para clientes enquadrados no Simples Nacional, a opção pelo ROT-ST, não se justifica, porquanto, as empresas descobriram que tinham muitos valores, a se ressarcir.

A diferença é que agora o fisco, também quer o complemento do ICMS-ST, e o único jeito é apresentando as informações de compra( recolhimento do ICMS-ST) ou o preço médio móvel, e o de venda ao consumidor final, o estoque destes produtos, etc. Assim, como o Estado de São Paulo, não aderiu ao leiaute 14 e 15 da EFD ICMS/IPI, resta a CAT 42/18 para ser enviada ao fisco, salvo se houver, definição contrária no futuro.

abs

Boa tarde Jorge!

Como seria a regra no Estado de São Paulo, para a não opção pelo ressarcimento?

A Sefaz irá disponibilizar em seu site algum cadastro?

Grato,

Carlos Almeida

Prezado Jorge, qual a maneira, de se aderir ao ROT-ST, no Estado de São Paulo (ou seja, abrir mão dos créditos e também ficar livre da obrigatoriedade do recolhimento dos débitos?)

Prezado Jorge, qual a maneira, de se aderir ao ROT-ST, no Estado de São Paulo (ou seja, abrir mão dos créditos e também ficar livre da obrigatoriedade do recolhimento dos débitos?)

Leandro!

Na realidade, o Estado de Minas Gerais, saiu na frente e criou a opção pela Definitividade, através dos Decretos:

DECRETO Nº 47.547, DE 5 DE DEZEMBRO DE 2018

DECRETO Nº 47.621, DE 28 DE FEVEREIRO DE 2019

Depois em 2019, o Confaz na sua 173ª Reunião Ordinária, realizada em Brasília, DF, no dia 5 de julho de 2019, instituiu o ROT-ST, que na realidade é uma cópia do modelo de MG. Como Minas já havia criado o modelo, desnecessário assinar o convênio.

É por isso que o Estado de Minas, não está no Quadro acima

abs

Bom dia Jorge!

Na imagem acima não consta MG, porém no texto você cita MG como um dos integrantes, é só a imagem que está incorreta?

Att.

Leandro