Pessoal!

Saiu finalmente, o Plano Anual de Fiscalização, com um certo atraso, mas, segue abaixo alguns recortes importantes:

Sumário

APRESENTAÇÃO …..……………………………………………………………………………………………………… 3

RESULTADOS – 2022 ..……………………………………………………………………………………………………. 4

1. Procedimentos fiscais executados e crédito tributário constituído de ofício. ……………………… 4

2. Grau de aderência das autuações …………………………………………………………………………………… 4

3. Resultado financeiro das autuações efetuadas em 2022 …………………………………………………… 6

4. Procedimentos de fiscalização por segmento ou ocupação profissional ……………………………… 7

5. Procedimentos de fiscalização por tributo ………………………………………………………………………. 7

6. Qualidade da seleção da fiscalização ……………………………………………………………………………….. 8

7. Valor médio – procedimentos fiscais e crédito tributário constituído ………………………………… 8

8. Fiscalização dos contribuintes de maior capacidade contributiva ………………………………………. 9

9. Monitoramento de maiores contribuintes …………………………………………………………………….. 10

10. Ações de autorregularização – malhas fiscais …………………………………………………………………. 12

12. Sistema Público de Escrituração Digital (Sped) ……………………………………………………………….. 15

13. Controles especiais – setores de Bebidas, Cigarros e Papel Imune …………………………………….. 18

14. Resultados de Operações Especiais da Fiscalização ………………………………………………………… 19

15. Regime Especial de Regularização Cambial e Tributária (RERCT) ……………………………………… 20

PLANEJAMENTO – 2023 ……………………………………………………………………………………………….. 22

1. Introdução ………………………………………………………………………………………………………………….. 22

2. Promoção da Conformidade Tributária: abordagens complementares …………………………….. 22

3. Setores econômicos prioritários ……………………………………………………………………………………. 25

4. Tratamento de contribuintes de elevado risco ……………………………………………………………….. 26

5. Riscos priorizados ………………………………………………………………………………………………………… 27

6. Ações integradas com outros órgãos …………………………………………………………………………….. 29

7. Outras Iniciativas – 2023 ………………………………………………………………………………………………. 29

APRESENTAÇÃO

A Subsecretaria de Fiscalização da Secretaria Especial da Receita Federal do Brasil, é responsável pelos seguintes processos de trabalho:

(I) monitorar os grandes contribuintes;

(II) promover a conformidade tributária;

(III) realizar pesquisa e seleção dos sujeitos passivos que serão fiscalizados; e

(IV) realizar a fiscalização, seja de natureza interna (revisão de declarações e malhas fiscais) ou externa (auditorias).

A fiscalização atua com o objetivo de aproximar a arrecadação efetiva da potencial para garantir os recursos necessários ao funcionamento do Estado, nas áreas de educação, saúde, segurança pública e previdência social, entre outras, ampliando a conformidade tributária em obediência à legalidade e combatendo a sonegação fiscal e demais ilícitos tributários.

Para atingir esses objetivos, as ações estão condicionadas aos seguintes fundamentos institucionais:

(I) disponibilizar as melhores ferramentas tecnológicas ao seu corpo funcional;

(II) capacitar continuamente cada profissional que atua nos respectivos processos de trabalho; e

(III) disseminar o conhecimento produzido na instituição.

Tais fundamentos são adotados para permitir que o Auditor-Fiscal da Receita Federal do Brasil, autoridade tributária designada pelo Código Tributário Nacional, tenha condições plenas para exercer sua missão institucional em prol do Estado brasileiro.

………………………………………………………………………..

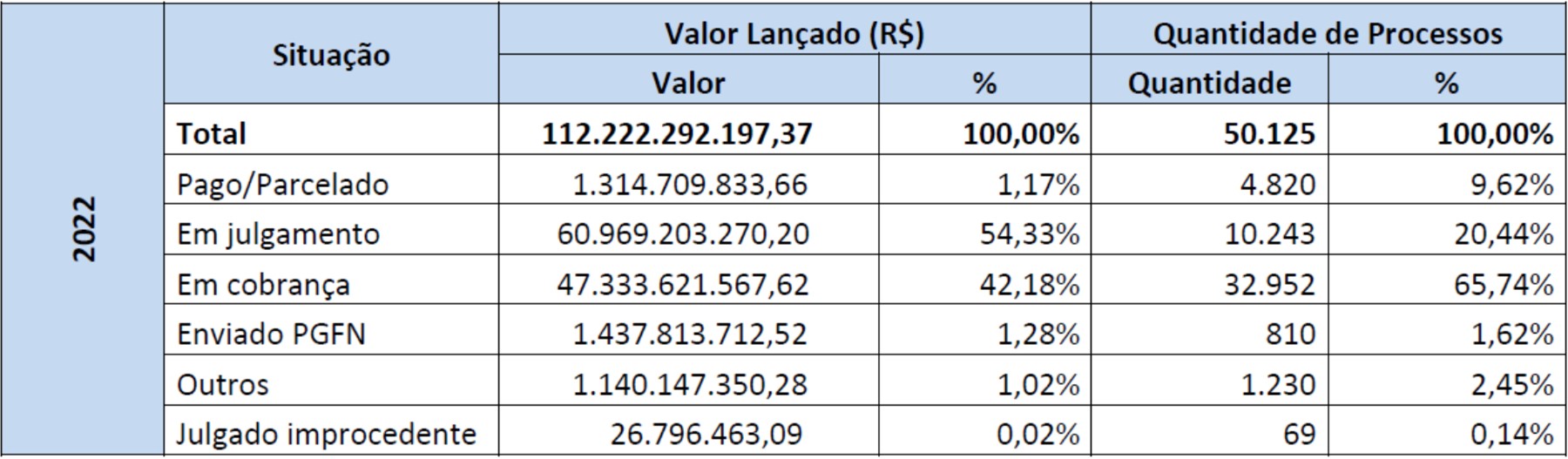

2. Grau de aderência das autuações

O grau de aderência mede a manutenção dos créditos tributários constituídos de ofício pela fiscalização. Consideram-se mantidos os créditos tributários pagos, parcelados, em cobrança administrativa e aqueles encaminhados à Procuradoria-Geral da Fazenda Nacional (PGFN), para inscrição em Dívida Ativa e a consequente cobrança executiva. A seguir, demonstram-se as situações dos créditos tributários constituídos de ofício nos últimos seis anos:

A análise do grau de aderência de anos mais recentes, tais como 2020, 2021 e 2022, incluída nesta publicação para fins de transparência, não é suficiente para conclusões efetivas sobre o grau de aderência, haja vista que, em termos de valores, ainda restam pendentes de julgamento 31,26%, 31,69% e 20,44%, dos lançamentos constituídos nesses anos, respectivamente. Considerando o último período de análise, evidencia-se que 0,14% dos processos foram julgados improcedentes até dezembro de 2022. Em termos de valores, esses julgamentos representam 0,02% do crédito tributário constituído, dos quais ainda restam 20,44% em número de processos e 54,33% em valores pendentes de julgamento no âmbito administrativo.

O aperfeiçoamento do grau de aderência é alcançado, primordialmente, pela qualidade crescente dos lançamentos efetuados pelos Auditores-Fiscais da Receita Federal, que se comprometem com o crédito tributário até a fase final do contencioso, tanto acompanhando os julgados efetuados pela Subsecretaria de Tributação e Contencioso, como preparando subsídios para a atuação da PGFN junto ao Conselho Administrativo de Recursos Fiscais (CARF).

3. Resultado financeiro das autuações efetuadas em 2022

Em relação ao resultado direto do crédito tributário constituído de ofício pela fiscalização na arrecadação, apura-se que 9,62% das autuações executadas em 2022 foram pagas ou parceladas até dezembro de 2022.

Destaca-se que, em razão da lei que regula o processo administrativo-fiscal1, da suspensão da exigibilidade do crédito tributário decorrente do lançamento tributário após a apresentação da impugnação pelo contribuinte2 e da inafastabilidade de o Poder Judiciário processar e julgar novamente matéria que tenha sido objeto de decisão em processo administrativo3, há, no modelo adotado pelo Brasil, uma considerável demora para que o crédito tributário constituído no lançamento fiscal seja liquidado pelo pagamento.

No modelo vigente, a decisão final sobre o lançamento depende da conclusão do processo administrativo, o que pode levar à análise pelo CARF e decisão proferida na segunda instância. Além disso, em muitos casos, ocorre a rediscussão perante o Poder Judiciário, retardando o recolhimento das autuações fiscais.

1 Decreto nº 70.235, de 6 de março de 1972.

2 Lei nº 5.172, de 25 de outubro de 1966, Código Tributário Nacional, art. 151, inciso III.

3 Constituição Federal, art. 5º, inciso XXXV.

…………………………………………………………………………………………………………………………………………

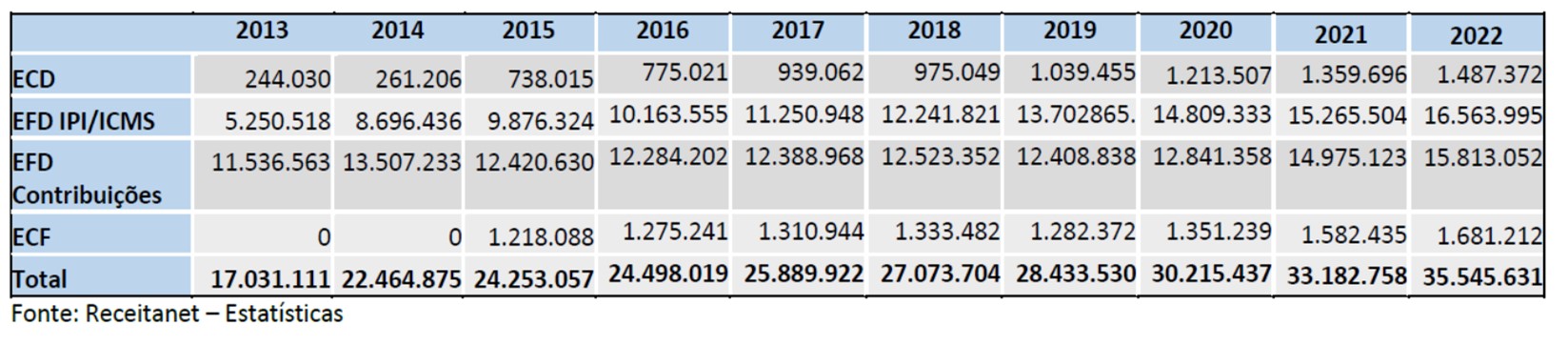

12. Sistema Público de Escrituração Digital (Sped)

O Sped, de que trata o Decreto nº 6.022, de 22 de janeiro de 2007, consiste na modernização da sistemática de cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, com a utilização de certificação digital para assinatura dos documentos eletrônicos, garantindo sua validade jurídica.

O sistema contribui para a melhoria do ambiente de negócios no País, diminuindo a concorrência desleal com o aumento da competitividade entre as empresas, promovendo o compartilhamento de informações, e reduzindo os custos de conformidade para os contribuintes.

Nesse contexto, busca-se o aperfeiçoamento constante das escriturações e documentos fiscais eletrônicos, integrando-os a outros processos de trabalho da Receita Federal. Ademais, objetiva-se reduzir o quantitativo de obrigações tributárias acessórias em nível estadual e municipal e induzir mudanças legislativas que facilitem e simplifiquem o cumprimento dessas obrigações pelo contribuinte.

O quadro a seguir demonstra o volume crescente de escriturações fiscais digitais transmitidas no âmbito do Sped:

12.1. Escrituração Fiscal Digital do ICMS e do IPI (EFD ICMS IPI)

A EFD ICMS IPI é um dos módulos do Sped que busca promover a integração dos fiscos federal, estaduais e do Distrito Federal, mediante a padronização, racionalização e compartilhamento de informações fiscais por meio da integração do processo relativo à escrituração fiscal do ICMS e do IPI.

Em 2022, foram implementadas evoluções relevantes na escrituração, entre elas as seguintes:

• inclusão do leiaute simplificado do Bloco K, permitindo aos contribuintes informar dados apenas dos itens produzidos, não sendo necessário informar dados sobre insumos consumidos na produção;

• implementação do leiaute para atender a escrituração da Nota Fiscal Fatura Eletrônica de Serviços de Comunicação (NFCom); e

• possibilidade da escrituração consolidada da Nota Fiscal de Energia Elétrica Eletrônica (NF3e), para os estados que não obrigam a escrituração individual dos documentos.

12.1. Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial)

Em 2022, contabilizaram-se mais de 4 milhões de empresas prestando suas informações trabalhistas, previdenciárias e tributárias por meio do eSocial.

O eSocial é o sistema de prestação de informações pelos empregadores, construído conjuntamente entre a RFB, o Ministério do Trabalho e Emprego (MTE) e o Instituto Nacional do Seguro Social (INSS), que integrará a rotina de mais de 8 milhões de empregadores e 40 milhões de trabalhadores. O eSocial permite que todos os empregadores brasileiros possam cumprir suas obrigações fiscais, trabalhistas e previdenciárias de forma unificada, reduzindo custos, processos e o tempo gasto pelos contribuintes nessas ações.

Com o eSocial, os serviços públicos prestados pela Previdência Social também serão beneficiados, já que haverá informações de qualidade sendo prestadas pelos empregadores, com dados atualizados sobre os vínculos trabalhistas e com as informações da massa salarial e das contribuições previdenciárias, evitando fraudes previdenciárias.

A metodologia de captação das informações do eSocial adota a integração direta entre o sistema de informação do contribuinte e o ambiente nacional do Sped, mediante o envio de arquivos XML. A apuração dos tributos a serem recolhidos é efetuada pela própria escrituração fiscal, com base nas informações prestadas pelo contribuinte e os valores apurados são repassados à DCTFWeb6 de forma automática, gerando para o contribuinte uma declaração pré-preenchida.

Visando à simplificação tributária, o eSocial e a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) viabilizarão a substituição de pelo menos 15 obrigações tributárias, trabalhistas e previdenciárias (Dirf, GFIP, Rais, Caged, entre outros), sendo que a extinção de parte dessas obrigações teve início em 2018.

12.2. Escrituração Fiscal de Retenções e Outras Informações Fiscais (EFD-Reinf)

Em 2022, mais de 1,1 milhão de contribuintes transmitiram informações relativas à EFD-Reinf, com integração automática para geração da DCTFWeb pré-preenchida para a confissão dos débitos, a exemplo do eSocial.

6 Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) – Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021.

12.3. Nota Fiscal eletrônica (NF-e) e Conhecimento de Transporte eletrônico (CT-e)

A NF-e e o CT-e são documentos fiscais que dão suporte a operações que ocorrem no âmbito do comércio e na prestação de serviços de transportes, construídos e mantidos em conjunto com as Secretarias de Fazenda Estaduais (Sefaz). A Receita Federal desempenha o papel de manter o Ambiente Nacional da NF-e (modelo 55) e Ambiente Nacional do CT-e (modelo 57).

Em 2022, entre outros, destacam-se os seguintes resultados:

• o compartilhamento de cerca de 15 bilhões de NF-e e eventos para as Unidades da Federação (UF) de interesse dos documentos fiscais. Esse serviço viabiliza aos Estados o controle e a fiscalização operações realizadas com contribuintes de sua circunscrição;

• distribuição de aproximadamente 15 bilhões de NF-e e 10 bilhões de CT-e, e respectivos eventos, para contribuintes que são partes interessadas, possibilitando que os destinatários dos documentos disponham de fluxo automatizado das mercadorias a serem recebidas; e

• manutenção do Portal Nacional de Consulta Pública da NF-e e do CT-e, sendo que, somente no Portal Nacional da NF-e, são executadas, em média, 14 milhões de consultas por dia, totalizando aproximadamente 5 bilhões de consultas por ano.

O quadro a seguir demonstra a quantidade de documentos fiscais autorizados pelas SEFAZ ou pela Receita Federal nos últimos dois anos:

12.4. Nota Fiscal de Serviços Eletrônica (NFS-e)

Segundo dados do IBGE de julho de 2020, o Brasil conta com 5.570 municípios, os quais têm competência privativa para legislar sobre as operações de serviços sujeitas ao Imposto sobre Serviços de Qualquer Natureza (ISSQN), nos termos da Constituição Federal e da Lei Complementar nº 116, de 31 de julho de 2003. Essa competência inclui a instituição dos documentos fiscais para registro dessas operações, sendo que atualmente existem centenas de modelos de Notas Fiscais de Serviços diferentes, instituídos pelos municípios.

O projeto da Nota Fiscal de Serviço eletrônica (NFS-e) de padrão nacional visa à simplificação e à racionalização da emissão de NFS-e em todo o país, por meio da construção de um repositório para controle das NFS-e expedidas e à disponibilização de emissor de público, inclusive em versão mobile, nos termos do protocolo de cooperação nº 11/2015, assinado no âmbito do X Encontro de Administradores Tributários (ENAT).

Em 2022, houve avanços significativos no Projeto NFS-e, entre os quais:

• entrada em operação dos seguintes produtos: ambiente de dados nacional, emissor público mobile, APP do cidadão, Painel Administrativo Nacional, Painel Administrativo Municipal e Portal da NFS-e;

• publicação do Convênio que institui o padrão nacional da NFS-e e estabelece o modelo de Governança, por meio de um Comitê Gestor• emissão da primeira NFS-e pela Plataforma de Administração Tributária Digital; e

• publicação da Resolução CGSN nº 169, de 27 de julho de 2022, que estabelece a obrigatoriedade da emissão de NFS-e de padrão nacional pelo MEI