Bom dia.

Por favor, poderiam me esclarecer uma dúvida: no Estado do Paraná, com a prorrogação do uso da Nota Fiscal de Produtor Rural Modelo 4 até 01/05/2025, continua sendo emitida NF-e Modelo 55 a famosa contra nota.

Estou num contribuinte do agronegócio que escritura na EFD ICMS/IPI, tanto a NF-e (contra nota) como a Nota Fiscal do Produtor Rural Modelo 4 (manual).

Entendo que essa escrituração fica duplicada e que apenas a NF-e deveria ser escriturada.

Poderiam me esclarecer?

Meu caro,

Realmente, este não é o padrão, e a orientação para estes casos é a mesmas, independente da UF, a contra nota, ou nota fiscal de entrada, substitui a nota fiscal do produtor rural,

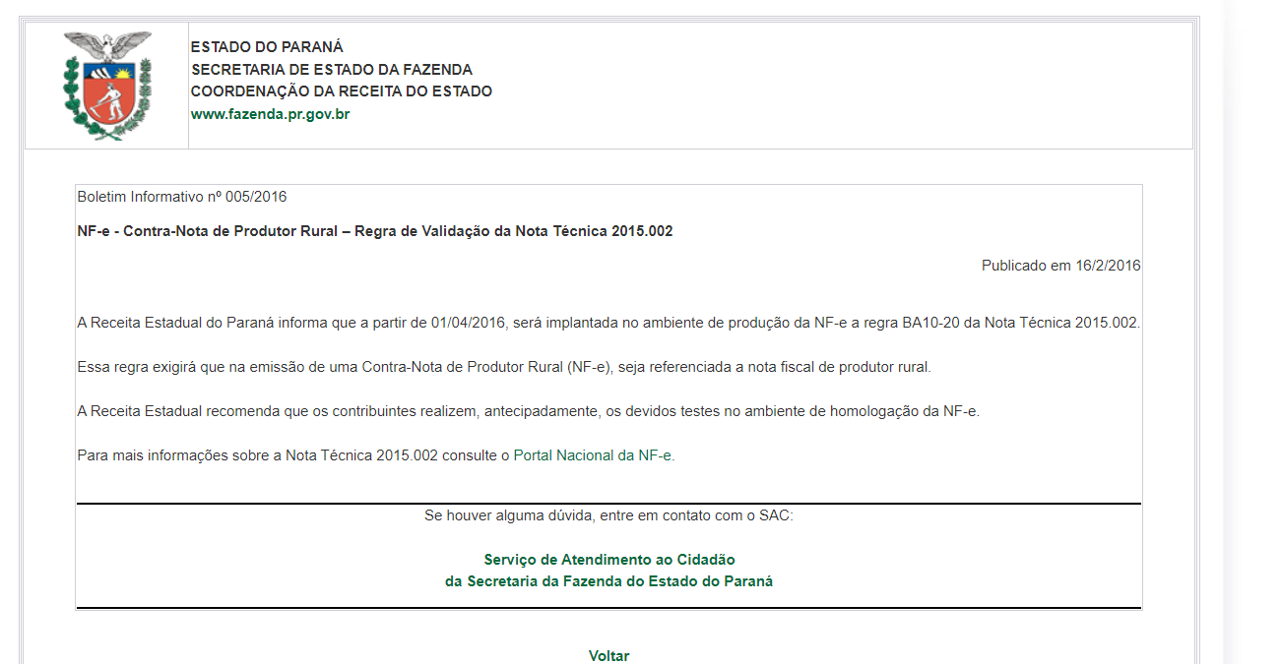

Sobre a contranota, eles publicaram um cards sobre a necessidade de referenciamento da nota do produtor rural.

veja o que SP diz:

RESPOSTA À CONSULTA TRIBUTÁRIA 27604/2023, de 18 de maio de 2023.

Publicada no Diário Eletrônico em 22/05/2023

Ementa

ICMS – Obrigações acessórias – Aquisição de mercadoria remetida por produtor rural que emite Nota Fiscal de Produtor (Modelo 4) ou NF-e (Modelo 55) – Escrituração fiscal.

I. O contribuinte destinatário de mercadoria remetida por produtor rural deve emitir a Nota Fiscal na entrada da mercadoria em seu estabelecimento, conforme disposto no artigo 136, I, “a”, do RICMS/2000, inclusive se esse produtor tiver emitido NF-e para acobertar sua operação.

II. O contribuinte adquirente da mercadoria deverá escriturar, em seu livro Registro de Entradas, somente o documento fiscal por ele emitido (relativo à entrada da mercadoria em seu estabelecimento) e não a Nota Fiscal de Produtor ou a Nota Fiscal Eletrônica (NF-e) emitida pelo produtor rural.

Relato

1. A Consulente que, segundo consulta ao Cadastro de Contribuintes de ICMS do Estado de São Paulo (CADESP), tem como atividade principal a atividade de estamparia e texturização em fios, tecidos, artefatos têxteis e peças do vestuário, CNAE 13.40-5/01, relata que adquire lenha de produtor rural (Eucalipto, classificado no código 4401.12.00 da Nomenclatura Comum do Mercosul – NCM) para queima em caldeira e geração de energia para seu maquinário.

2. Informa que, nas aquisições de lenha de produtor rural, recebe as mercadorias, a depender do produtor, acompanhadas de Notas Fiscais de Produtor – modelo 4, ou Notas Fiscais Eletrônicas (NF-e) – modelo 55 e, procede, em ambos os casos, conforme o inciso I do artigo 136 do RICMS/2000, ou seja, no momento da entrada das mercadorias adquiridas de produtor, emite NF-e, modelo 55, utilizando o CFOP 1.653, com o ICMS diferido nos termos do artigo 350, inciso VII, do RICMS/2000, fazendo referência aos documentos fiscais originais em dados adicionais (informações complementares), porém não escritura os documentos fiscais emitidos pelos produtores rurais.

3. Ao final, indaga:

3.1. se deve escriturar o documento fiscal emitido pelo produtor, seja modelo 4 ou modelo 55, uma vez que emite NF-e no momento da entrada da mercadoria, fazendo referência aos documentos fiscais originais em dados adicionais (informações complementares);

3.2. em caso afirmativo, como deve proceder para regularizar os períodos anteriores em que não foram escriturados tais documentos fiscais.

Interpretação

4. Inicialmente, verifica-se que a Consulente possui resposta anterior sobre o tema, Resposta à Consulta Tributária nº 24223/2021, que abordou o CFOP a ser utilizado na emissão de NF-e de entrada pela Consulente, e o diferimento previsto no artigo 350, inciso VII, do RICMS/2000, portanto, essa resposta ater-se-á especificamente ao que foi indagado.

5. Isso posto, cabe-nos observar que, conforme disposto no artigo 136, inciso I, alínea “a”, do RICMS/2000, o contribuinte do ICMS, exceto o produtor rural, deve emitir Nota Fiscal no momento em que entrar no estabelecimento a mercadoria remetida por produtor rural.

6. Sendo assim, independentemente de o produtor rural emitir Nota Fiscal de Produtor (modelo 4) ou a NF-e (modelo 55), cabe ao adquirente emitir NF-e a cada entrada de mercadoria em seu estabelecimento, devendo efetuar o respectivo lançamento no Livro de Registro de Entradas.

7. O documento fiscal de entrada emitido pelo adquirente deverá registrar seus próprios dados no campo “emitente” e os dados do produtor rural no campo “destinatário/remente”. Além disso, no campo “Informações Adicionais de Interesse do Fisco” deverão constar os dados da Nota Fiscal de Produtor (modelo 4) ou da NF-e, a depender do caso, emitida pelo produtor rural.

8. Acrescente-se, por fim, que a Consulente não deverá promover a escrituração, em seu livro Registro de Entradas, da Nota Fiscal de Produtor ou da NF-e emitidas pelos produtores rurais, tendo em vista que observa a previsão do artigo 136, inciso I, alínea “a”, do RICMS/2000 e, portanto, deve registrar apenas a NF-e de entrada emitida nos termos deste artigo.

A Resposta à Consulta Tributária aproveita ao consulente nos termos da legislação vigente. Deve-se atentar para eventuais alterações da legislação tributária.