Verifiquei sobre a publicação da alteração do leioute da NFe NFCe, mas o que gostaria de saber e:

1- A mesma nota terá ICMS/CBS-IBS ?

2- IBS-CBS substituirão PIS/COFINS no início ou terá na mesma nota PIS/COFINS/ IBS-CBS ?

3- No caso visando a nova tabela de CST :

Ex: item com CST 011 Tributação com alíquotas uniformes reduzidas em 60%;

Terá ICMS + PIS + COFINS + IBS ou CBS ? e até IPI ?

Ou já de cara IBS/CBS substituirá algum desses ?

Gostaria de saber como funcninará a lógica disso

1- A mesma nota terá ICMS/CBS-IBS ?

R: Sim, o período de transição começa em 2026 e vai até 2032. Só a partir de 2033 é que você terá apenas o IBS/CBS.

.

2- IBS-CBS substituirão PIS/COFINS no início ou terá na mesma nota PIS/COFINS/ IBS-CBS ?

R: IBS vem para substituir o ICMS e ISS. Já a CBS vem para substituir o PIS/COFINS.

Em 2026 você terá todos “juntos reunidos uma vez”, como diria um amigo alemão que conheço.

Período de transição está assim resumido:

- Em 2026 você continua com todos os atuais impostos (PIS, COFINS, ICMS, ICMS-ST, DIFAL, IPI, FCP, ISS) mais os novos CBS e IBS (IBS da competência dos Estados), com alíquotas fixas 0,9% e 0,1%, respectivamente;

- Em 2027 acaba o PIS/COFINS, não tem mais, serão extintos o PIS/COFINS e a CBC começa com sua “alíquota cheia”. O IPI continua (apesar do impacto da alíquota zero). O IBS continua com a alíquota de 0,1%, mas sendo necessário segregar metade para as UF e metade para os municípios, ou seja, 0,05% para cada. Os demais impostos continuam na mesma e tem também o IS-Imposto Seletivo, que são para aquelas mercadorias específicas (o tal do imposto do pecado);

- Em 2028 fica igual a 2027;

- Em 2029 é quando começa o período de transição do ICMS e ISS. Os impactos são nas alíquotas do IBS UF e IBS Município (vão aumentar) e nas alíquotas do ICMS que vão diminuir equivalente a 10%;

- Em 2030 é semelhante a 2029, com aumento do IBS e com redução do ICMS\ISS equivalente a 20%;

- Em 2031 continua na mesma sistemática de 2029, com aumento do IBS e com redução do ICMS\ISS equivalente a 30%;

- Em 2032 continua na mesma sistemática de 2029, com aumento do IBS e com redução do ICMS\ISS equivalente a 40%;

- Em 2033, finalmente, acaba o ICMS/ISS e fica só o IBS/CBS e IS.

.

3- No caso visando a nova tabela de CST :

Ex: item com CST 011 Tributação com alíquotas uniformes reduzidas em 60%;

Terá ICMS + PIS + COFINS + IBS ou CBS ? e até IPI ?

Ou já de cara IBS/CBS substituirá algum desses ?

R: Junto com a nova tabela de CST foi publicada a “Tabela de indicadores de CST do IBS e CBS”. Nessa nova tabela você vai encontrar a coluna “Permitido em DFe ICMS?”. Nela você vai perceber que os CSTs 010, 011, 221 e 820 não vão se aplicar na NFe, ou seja, não devem ser utilizados na NFe. Mas existirá esse período com convivência com todos os impostos, independente do CST que será aplicado para o IBS/CBS.

*LC 214/2025, com seu respectivo NCM.

Até 31/12/2026 as alíquotas serão fixas, sendo, 0,9% para a CBS e 0,1% para o IBS.

Os novos impostos tem um conceito de “redução de alíquota” e não de Base de Cálculo, igual tem o ICMS. Então, até 31/12/2026, apesar das alíquotas estarem fixas, você precisará aplicar para algumas mercadorias reduções de alíquotas. Então, vc terá na NFe que destacar a alíquota principal, essa “fixa”, e também em campo separado o % da redução e a alíquota efetiva após o % redução.

.

A partir de 01/01/2027 a CBS terá sua alíquota cheia e o IBS permanecerá com 0,1%. Essa “alíquota cheia” da CBS ainda será publicada. Deve acontecer durante 2026, após as empresas estarem enviando as notas fiscais com as alíquotas fixas e o governo conseguir calcular qual será a carga.

.

Sobre o percentual de redução, vc vai ter o CST específico para indicar, mas percentual efetivo da mercadoria dependerá do tipo da mercadoria. Existem mais de um valor de redução (60%, 50%, 40%, etc). Se você pegar a tabela de cClasstrib, que é a mesma onde está a tabela de CST, e filtrar o CST com a descrição “Alíquota reduzida em 60%”, você vai ter uma boa noção dos tipos de mercadorias sujeitas a redução de 60%. Cada cClassTrib contém o art. da Lei Complementar 214/2025 onde estão definidas as mercadorias sujeitas a respectiva redução. Muitas dessas mercadorias estão relacionadas nos Anexos da LC 21/2025, com seu respectivo NCM.

obrigado, isso vai ajudar muito nas adequações do sistema aqui, outra coisa se puder ajudar

sabe como funcionarão as alíquotas, saiu alguma tabela, vai ser vinculada a cada cst ?

Everton

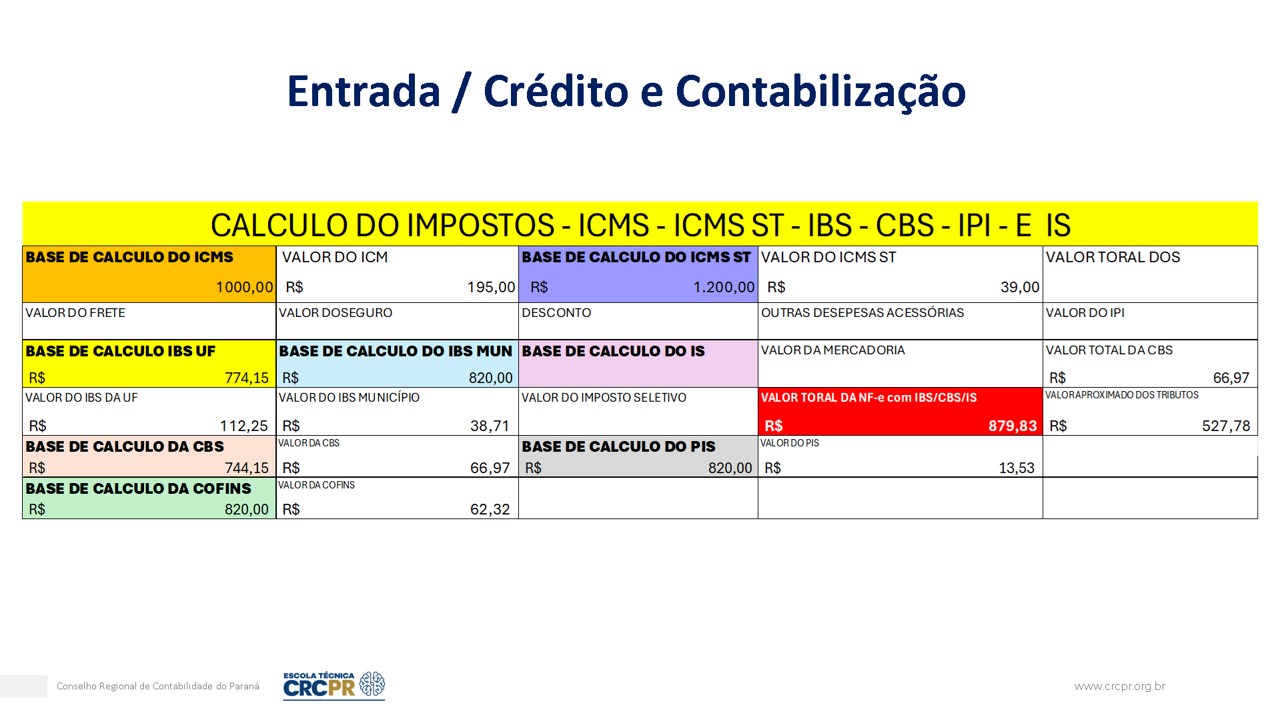

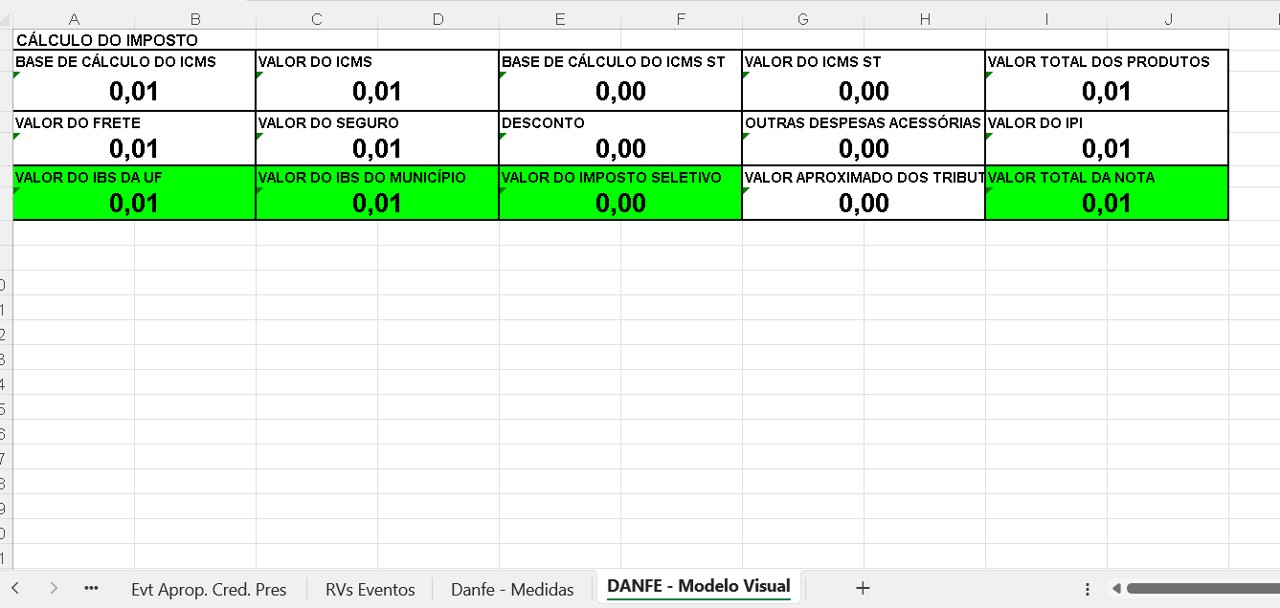

Numa das versões do leiaute, quando inseriu o IMPOSTO SELETIVO, o Encat trouxe uma sugestão do novo visual do DANFE, mas, só com aspectos de competência do Comitê Gestor:

Mas, como precisamos falar de todos os temas, em aula, fizemos uma ampliação deste leiaute: