Alíquota-padrão da tributação do consumo de bens e serviços

no âmbito da Reforma Tributária

terça-feira, 8 de agosto de 2023

Esta nota apresenta as estimativas do Ministério da Fazenda para as alíquotas-padrão dos novos tributos sobre o valor adicionado criados no âmbito da reforma da tributação do consumo (PEC 45/2019, da Câmara dos Deputados): o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS). Para que o impacto da reforma seja mais bem compreendido, a nota está estruturada em três itens que tratam: a) da descrição das principais mudanças introduzidas pela reforma, no que diz respeito ao seu impacto sobre a alíquota incidente sobre o consumo de bens e serviços; b) do cálculo da alíquota-padrão atual incidente sobre o consumo de bens e serviços; e c) das estimativas das alíquotas-padrão que resultarão da adoção do novo modelo de tributação. Uma nota técnica que apresenta em maior detalhe a metodologia utilizada é apresentada em anexo.

É importante ressaltar que as estimativas aqui apresentadas não correspondem a uma previsão exata sobre quais serão as alíquotas-padrão do IBS e da CBS, pois essas dependem de uma série de fatores que serão definidos apenas quando da regulamentação da PEC 45 por meio de legislação infraconstitucional. As alíquotas-padrão dos novos tributos só serão efetivamente conhecidas ao longo da transição para o novo sistema, e serão fixadas de modo a manter a carga tributária atual.

a) Descrição das mudanças introduzidas pela reforma tributária

A Proposta de Emenda à Constituição º 45, de 2019 (PEC 45/2019), aprovada pela Câmara dos Deputados traz importantes mudanças no modelo brasileiro de tributação da produção e consumo de bens e serviços. A base dessas mudanças é a substituição de cinco tributos atuais de competência das três esferas da federação – PIS, Cofins e IPI (federais), ICMS (estadual) e ISS (municipal)1 – por dois tributos sobre o valor adicionado e um Imposto Seletivo (federal), de caráter extrafiscal, incidente sobre produtos prejudiciais à saúde e ao meio ambiente.

Os dois tributos sobre o valor adicionado são a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), cuja competência será compartilhada entre os Estados e os Municípios. O IBS e a CBS terão a mesma legislação, o que significa que para os contribuintes, é como se houvesse apenas um tributo, com parte sendo cobrada pela União e parte pelos Estados e Municípios. Na prática, o Brasil está adotando um modelo de imposto sobre o valor adicionado (IVA) dual.

Com a mudança introduzida pela reforma tributária, substituem-se cinco tributos que possuem uma base de incidência fragmentada e são extremamente complexos, por um IVA dual, com base de incidência ampla (alcançando operações com bens materiais e imateriais, inclusive direitos, ou serviços) e regras simples e homogêneas.2 A transição do atual regime de tributação para o novo regime é feita em alguns anos. Após um período de teste, em 2026, a transição dos tributos federais é feita em 2027. Já a transição do ICMS e do ISS para o IBS é feita ao longo de alguns anos, iniciando-se em 2029 e terminando em 2033.

O IBS e a CBS serão cobrados por uma alíquota-padrão aplicável a todos os bens e serviços, à exceção das hipóteses expressamente previstas no texto da PEC 45, que são de duas naturezas. O primeiro grupo de exceções diz respeito a regimes específicos de tributação, ou seja, regimes que fogem do regime normal de incidência do IVA pelo sistema de débito e crédito em todas as etapas da cadeia de produção e comercialização. Parte dessas exceções são de natureza técnica e existem em praticamente todos os países que adotam o IVA, não representando necessariamente um tratamento mais benéfico para as operações sujeitas aos regimes específicos.

O segundo grupo de exceções são os tratamentos favorecidos, por meio da adoção de alíquotas reduzidas. Pelo texto aprovado na Câmara, essas alíquotas reduzidas poderão ser de 40% das alíquotas-padrão do IBS e da CBS, e, em alguns poucos casos, alíquota zero. No item 3 desta nota apresenta-se a lista dos bens e serviços sujeitos a regimes específicos ou favorecidos, sendo seu detalhamento apresentado no Anexo.

Ao longo da transição, o Senado Federal fixará alíquotas-padrão de referência para o IBS e para a CBS, de modo a manter a carga tributária atual. Ou seja, as alíquotas-padrão serão fixadas de modo a que a arrecadação do IBS, da CBS e do Imposto Seletivo seja a mesma que a arrecadação de PIS, Cofins, IPI, ICMS e ISS como proporção do PIB. Neste contexto, quanto mais amplos forem os tratamentos favorecidos no âmbito do novo modelo, maiores terão que ser as alíquotas-padrão do IBS e da CBS, para manter a carga tributária. É importante ressaltar, no entanto, que a quantidade de exceções no novo modelo será muito menor que a quantidade de exceções existente atualmente em decorrência de alíquotas diferenciadas, regimes especiais e benefícios fiscais no âmbito dos cinco tributos que serão extintos com a reforma tributária. Não é por outro motivo que a alíquota-padrão do atual regime é extremamente elevada, como se demonstra a seguir.

b) Alíquota-padrão atual incidente sobre o consumo de bens e serviços

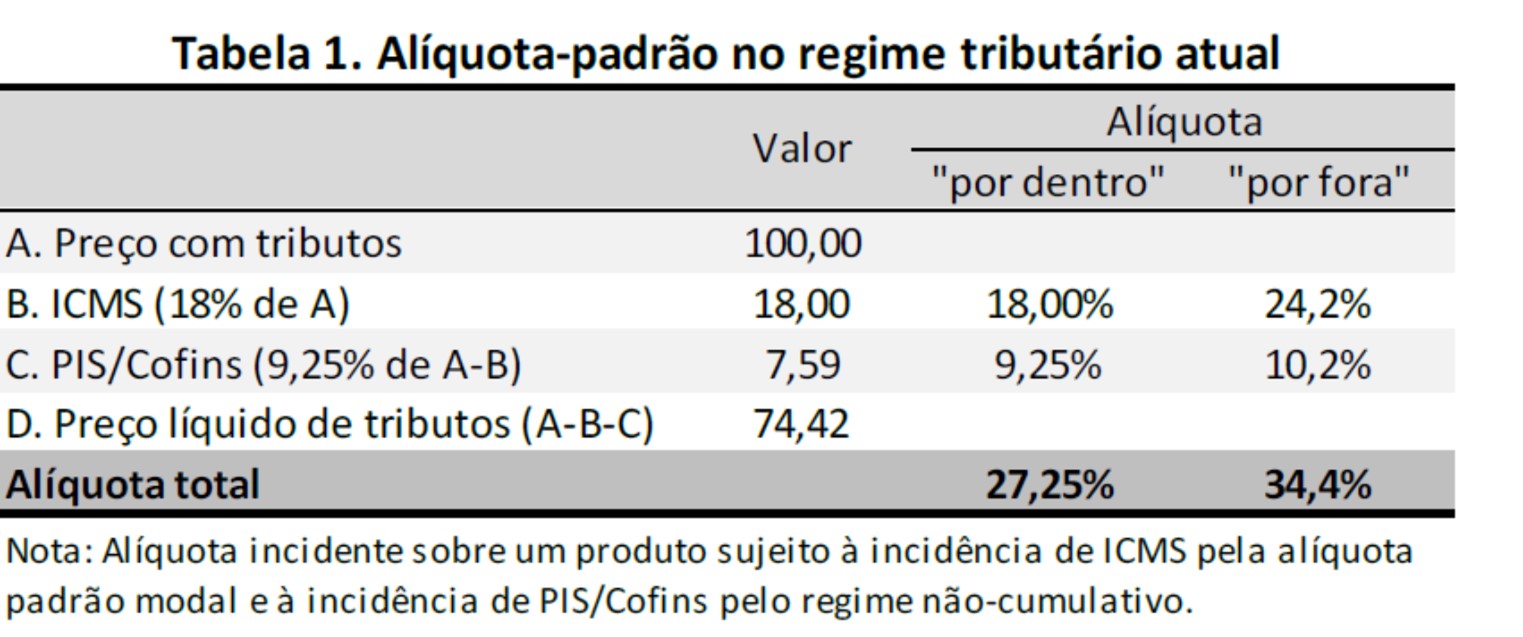

Uma característica do atual modelo de tributação de bens e serviços no Brasil é a tributação “por dentro”, ou seja, a incidência da alíquota sobre o preço com tributos, o que difere da experiência internacional, que é a tributação “por fora”, ou seja, a incidência da alíquota sobre o preço sem tributos. A proposta de reforma tributária em discussão no Congresso adota, para o IBS e a CBS, a tributação “por fora”, seguindo o padrão internacional. É importante considerar esse ponto ao comparar as alíquotas que resultarão do novo sistema tributário com as alíquotas atuais, pois uma alíquota incidente “por fora” será sempre maior que uma alíquota incidente “por dentro” que gera a mesma arrecadação.

Outra característica do atual modelo é uma enorme dispersão de alíquotas efetivas, resultante da complexidade e da grande quantidade de exceções incorporada na legislação dos cinco tributos que serão eliminados na reforma tributária. Não apenas há grande variabilidade de alíquotas e regimes especiais para cada um desses tributos, como diferentes bens e serviços podem estar sujeitos à incidência de diferentes tributos. Adicionalmente, o Brasil também possui distintos regimes de tributação, que acabam determinando a alíquota efetiva.3

Como o Brasil não possui um imposto sobre o valor adicionado (IVA) de base ampla e aplicação generalizada, não há uma única alíquota-padrão da tributação do consumo, ao contrário do que ocorre em outros países. A melhor aproximação para a alíquota-padrão no atual sistema tributário brasileiro é aquela que considera um produto sujeito à incidência de ICMS e ao regime normal de tributação do PIS/Cofins (não cumulativo). No caso do ICMS, a alíquota-padrão dos estados varia de 17% a 21% (sobre o preço com tributo), sendo a alíquota média de 18,5% e a alíquota modal (adotada pelo maior número de estados) de 18%. No caso do PIS/Cofins não cumulativo, a alíquota é de 9,25%, incidente sobre o preço com PIS/Cofins, mas sem ICMS.

Na Tabela 1, apresentam-se as alíquotas “por dentro” e “por fora” para um bem ou serviço sujeito à cobrança do ICMS pela alíquota-padrão modal e ao regime normal de tributação de PIS/Cofins. A situação descrita na tabela corresponde à tributação usual da energia elétrica ou de um produto industrial típico, não sujeito à cobrança de IPI.

Como se vê, a alíquota “por fora”, ou seja, incidente sobre o preço líquido de tributos é extremamente elevada, alcançando 34,4%, sendo 24,2% correspondentes ao ICMS e 10,2% ao PIS/Cofins. Trata-se de uma alíquota muito elevada para o padrão internacional de tributação. Vale notar que essa alíquota pode ser ainda mais elevada, caso a alíquota padrão de ICMS no estado seja superior a 18% e, no caso de produtos industrializados, caso estejam sujeitos à cobrança de IPI.

c) Alíquota-padrão no novo modelo de tributação

O novo modelo de tributação introduzido pela PEC 45 prevê alíquotas-padrão para o IBS e para a CBS, que serão aplicadas a todas as operações com bens e serviços que não sejam favorecidas por alíquotas reduzidas nem estejam sujeitas a regimes específicos de tributação. Durante a transição para o novo modelo, o Senado Federal fixará alíquotas-padrão de referência para a CBS (federal) e para o IBS (estadual e municipal), de modo a manter a carga tributária atual.4 A alíquota-padrão total corresponde à soma das alíquotas de referência da CBS e do IBS.

Como a alíquota-padrão total do novo modelo será fixada de forma a manter a carga tributária atual como proporção do PIB, o valor dessa alíquota depende de uma série de fatores. O primeiro desses fatores é a arrecadação do Imposto Seletivo, pois as alíquotas de referência serão fixadas de modo a manter a carga tributária total, ou seja, garantir que a receita do IBS, da CBS e do Imposto Seletivo seja igual à receita de PIS, Cofins, IPI, ICMS e ISS. Nas simulações realizadas, supôs-se, em termos gerais, que o imposto seletivo incidirá sobre fumo e bebidas, de forma a arrecadar montante equivalente à tributação atual (de ICMS, PIS/Cofins e IPI), deduzida da arrecadação decorrente da aplicação da alíquota-padrão de IBS e CBS sobre esses produtos.

O segundo fator é a arrecadação que será obtida com a tributação dos bens e serviços sujeitos aos regimes específicos de tributação previstos na PEC 45 – caso de combustíveis, serviços financeiros, operações com bens imóveis, compras governamentais e serviços de hotelaria, bares e restaurantes, entre outros. Em particular, a tributação de combustíveis – que será por unidade de medida e nacionalmente uniforme – permite a diferenciação na tributação entre combustíveis fósseis e biocombustíveis, o que, se for mantido o nível atual de tributação de combustíveis, tende a resultar em uma arrecadação maior do que a que resultaria da aplicação da alíquota-padrão.

O terceiro fator que afeta a alíquota-padrão é o escopo do tratamento favorecido dispensado aos bens e serviços elencados na PEC 45/2019 – sobretudo por meio de redução da alíquota –, o qual será detalhado na lei complementar que instituir o IBS e a CBS. Quanto mais bens e serviços forem alcançados por esses tratamentos favorecidos e quanto maior a redução da alíquota, maior terá que ser a alíquota-padrão para manter a carga tributária.

Por fim, a alíquota-padrão dependerá da evolução do hiato de conformidade. O hiato de conformidade é uma variável que busca refletir a diferença entre o potencial de arrecadação de tributos sobre o consumo com base na legislação de cada país (já considerando todos os regimes diferenciados e favorecidos) e a arrecadação efetivamente obtida. Há uma metodologia internacionalmente aceita para a apuração do hiato de conformidade.

Simplificadamente, o hiato de conformidade resulta de quatro fatores: a) o grau de sonegação; b) o grau de elisão fiscal (perda de receita por conta de interpretações divergentes sobre a legislação entre os contribuintes e o fisco); c) o grau de inadimplência (diferença entre o imposto declarado e o imposto recolhido); e d) a perda de receita em decorrência da judicialização.

Há motivos sólidos para esperar que o hiato de conformidade relativo aos novos tributos criados pela PEC 45 seja significativamente menor que o hiato de conformidade atual. Um desses motivos é a grande simplificação da legislação, que terá uma quantidade muito menor de alíquotas e de regimes especiais relativamente ao sistema atual. Essa simplificação reduz muito o espaço para a elisão e para a judicialização.

Outro motivo é o próprio sistema de arrecadação e gestão dos novos tributos, que já está sendo desenvolvido por técnicos da Receita Federal e dos entes subnacionais. Embora esse trabalho ainda esteja em uma fase inicial, a estrutura está sendo montada para reduzir de forma significativa a sonegação e a inadimplência. Dois instrumentos que estão em fase de concepção são importantes para alcançar esse objetivo. Um é a possibilidade de cobrança do imposto no momento do pagamento ou liquidação financeira da operação, com compensação em tempo real de créditos. O outro é o envio da escrituração fiscal pré-preenchida para os contribuintes, que reduz muito o risco de equívocos e fraudes.

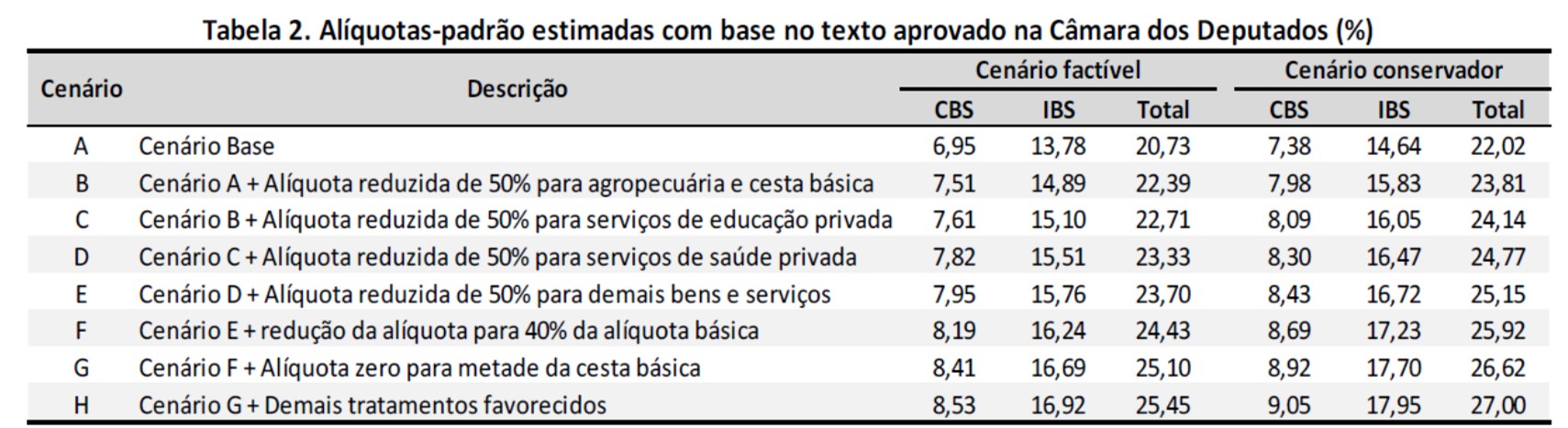

A alíquota-padrão dos novos tributos depende, portanto, de todos os fatores elencados acima, o que inviabiliza uma estimativa precisa sobre qual será essa alíquota. Ela será aquela necessária para manter a carga tributária dos tributos extintos como proporção do PIB. No entanto, mesmo que a alíquota exata não possa ser prevista, é possível estimar qual seria a alíquota com base em algumas hipóteses que busquem refletir, de forma realista, os impactos do texto da PEC 45 aprovado pela Câmara dos Deputados.

A variável mais difícil de estimar é o impacto da reforma tributária sobre o hiato de conformidade. Por esse motivo, foram considerados dois cenários. Um primeiro cenário, denominado “factível”, supõe que o hiato de conformidade convergirá para o hiato de conformidade da Hungria – país da OCDE com a alíquota-padrão de IVA mais elevada, de 27%. Na média de 2018 e 2019 este hiato foi de 10,0%..6 Num segundo cenário, denominado “conservador”, supõe-se que o hiato de conformidade será 50% superior ao considerado no primeiro cenário, ou seja, que será de 15%.

Os resultados para as alíquotas-padrão do IBS, da CBS e total estimadas para esses dois cenários são apresentados na Tabela 2. O detalhamento de todas as hipóteses consideradas na elaboração desses cenários, bem como da metodologia utilizada, é apresentado no Anexo a essa nota.

O Cenário Base apresentado na tabela corresponde ao cenário em que não há nenhum tratamento diferenciado, exceto a manutenção do SIMPLES Nacional e do tratamento favorecido à Zona Franca de Manaus, além dos regimes específicos de tributação de caráter técnico, a saber: combustíveis e lubrificantes, serviços financeiros, operações com bens imóveis, planos de assistência à saúde, concursos de prognósticos, operações de sociedades cooperativas e compras governamentais. De modo geral, as hipóteses consideradas para a projeção do impacto desses regimes específicos de tributação pressupõem a manutenção da arrecadação atual sobre os bens e serviços tributados por esses regimes específicos.

Os Cenários B a E consideram a redução em 50% da alíquota para um conjunto de bens e serviços, conforme previsto na versão preliminar do substitutivo do relator na Câmara dos Deputados, apresentada em 22 de junho de 2023. No Cenário B considera-se o efeito sobre a alíquota-padrão da aplicação da alíquota reduzida para os insumos típicos do setor agropecuário, para os produtos agropecuários e para a cesta básica de alimentos e produtos de higiene pessoal. Nos Cenários C e D considera-se o efeito da aplicação da alíquota reduzida para os serviços de educação privada e para os serviços de saúde privada. Por fim, no Cenário E considera-se o efeito da redução da alíquota para os demais bens e serviços beneficiados pela alíquota reduzida no parecer preliminar, a saber: medicamentos e dispositivos médicos, serviços de transporte público urbano e metropolitano de passageiros e produções artísticas e culturais nacionais.

Os Cenários F a H consideram os efeitos sobre a alíquota-padrão das mudanças constantes da Redação Final, aprovada pela Câmara dos Deputados em 7 de julho de 2023 e remetida ao Senado Federal em 3 de agosto de 2023. No Cenário F considera-se o efeito da redução para 40% da alíquota-padrão nas operações com os bens e serviços que já haviam sido considerados no Cenário E. Já no Cenário G, busca-se estimar o efeito da criação de uma cesta básica nacional de alimentos tributada à alíquota zero, supondo que esta corresponderia a metade da cesta básica atual do PIS/Cofins, que é bastante abrangente. Por fim, no Cenário H

O Cenário Base apresentado na tabela corresponde ao cenário em que não há nenhum tratamento diferenciado, exceto a manutenção do SIMPLES Nacional e do tratamento favorecido à Zona Franca de Manaus, além dos regimes específicos de tributação de caráter técnico, a saber: combustíveis e lubrificantes, serviços financeiros, operações com bens imóveis, planos de assistência à saúde, concursos de prognósticos, operações de sociedades cooperativas e compras governamentais. De modo geral, as hipóteses consideradas para a projeção do impacto desses regimes específicos de tributação pressupõem a manutenção da arrecadação atual sobre os bens e serviços tributados por esses regimes específicos.

Os Cenários B a E consideram a redução em 50% da alíquota para um conjunto de bens e serviços, conforme previsto na versão preliminar do substitutivo do relator na Câmara dos Deputados, apresentada em 22 de junho de 2023. No Cenário B considera-se o efeito sobre a alíquota-padrão da aplicação da alíquota reduzida para os insumos típicos do setor agropecuário, para os produtos agropecuários e para a cesta básica de alimentos e produtos de higiene pessoal. Nos Cenários C e D considera-se o efeito da aplicação da alíquota reduzida para os serviços de educação privada e para os serviços de saúde privada. Por fim, no Cenário E considera-se o efeito da redução da alíquota para os demais bens e serviços beneficiados pela alíquota reduzida no parecer preliminar, a saber: medicamentos e dispositivos médicos, serviços de transporte público urbano e metropolitano de passageiros e produções artísticas e culturais nacionais.

Os Cenários F a H consideram os efeitos sobre a alíquota-padrão das mudanças constantes da Redação Final, aprovada pela Câmara dos Deputados em 7 de julho de 2023 e remetida ao Senado Federal em 3 de agosto de 2023. No Cenário F considera-se o efeito da redução para 40% da alíquota-padrão nas operações com os bens e serviços que já haviam sido considerados no Cenário E. Já no Cenário G, busca-se estimar o efeito da criação de uma cesta básica nacional de alimentos tributada à alíquota zero, supondo que esta corresponderia a metade da cesta básica atual do PIS/Cofins, que é bastante abrangente. Por fim, no Cenário H consideram-se todos os demais tratamentos diferenciados incorporados no texto aprovado pela Câmara dos Deputados.7

Como se vê, no cenário factível (que considera um hiato de conformidade de 10%), a alíquota-padrão total do novo modelo (alíquota do IBS mais alíquota da CBS) chegaria a 25,45%. Já no cenário conservador (que considera um hiato de conformidade de 15%), a alíquota-padrão total chegaria a 27%. Vale notar que essas não são projeções precisas, não apenas porque não é possível antecipar com precisão qual será o hiato de conformidade, mas sobretudo porque as alíquotas projetadas dependem de características que serão definidas apenas quando da regulamentação do novo sistema tributário por legislação infraconstitucional. Entre essas características destacam-se a abrangência do Imposto Seletivo, a regulamentação dos regimes específicos de tributação e a definição precisa dos bens e serviços que serão beneficiados pela alíquota reduzida dos novos tributos.

As alíquotas-padrão totais de 25,45% e de 27% são elevadas para padrões internacionais, porém elas apenas revelam o fato de que o Brasil é um dos países em que a tributação do consumo de bens e serviços, como proporção do PIB, está entre as mais elevadas do mundo. Não é demais lembrar que a reforma tributária prevista na PEC 45 mantém a carga tributária atual incidente sobre o consumo de bens e serviços, mas o faz de forma transparente e com poucas e claras exceções, ao contrário do que ocorre atualmente.

É importante notar que as alíquotas estimadas são bem inferiores à alíquota-padrão atual incidente sobre bens e serviços sujeitos à alíquota-padrão de ICMS e ao regime normal de PIS/Cofins, que alcança 34,4%. Essa redução é viabilizada pela eliminação de uma série de regimes especiais, benefícios fiscais e tratamentos favorecidos previstos na legislação atual, assim como da redução do hiato de conformidade.

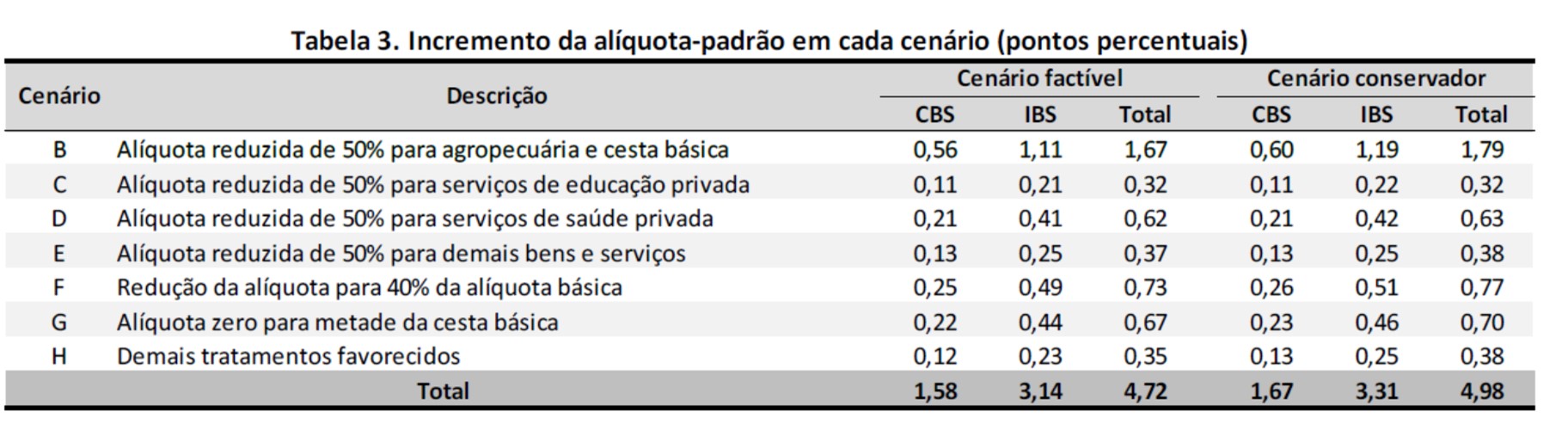

Para finalizar, na Tabela 3 apresenta-se o impacto sobre as alíquotas, em pontos percentuais, de cada um dos tratamentos favorecidos discriminados na Tabela 2. Para cada cenário aponta-se a diferença entre a alíquota estimada considerando-se os efeitos do cenário e a alíquota estimada para o cenário anterior. Assim é possível ter uma noção do quanto cada tratamento favorecido específico representa em termos de incremento da alíquota aplicada aos bens e serviços não beneficiados.

Como se vê, o incremento total da alíquota-padrão entre o Cenário Base e o Cenário H, que considera todos os tratamentos favorecidos, alcança mais de 4,7 pontos percentuais no cenário factível e quase cinco pontos percentuais no cenário conservador. Individualmente, o benefício com maior impacto sobre a alíquota-padrão é a adoção de alíquota reduzida para os insumos e produtos agropecuários e para a cesta básica. Esses dados eventualmente poderão ser úteis para que o Congresso Nacional avalie o custo e o benefício de diferentes alternativas de tratamento favorecido, no âmbito da reforma da tributação do consumo.

FONTE: ASSESSORIA ESPECIAL DE COMUNIAÇÃO DO MINISTERIO DA FAZENDA

LINK: ALIQUOTA-PADRÃO

ANEXO – LINK: ESTUDO METODOLOGICO

1 Respectivamente: Contribuição para o Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (Cofins), Imposto sobre Produtos Industrializados (IPI), Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); e Imposto sobre Serviços de Qualquer Natureza (ISS). O PIS e a Cofins têm a mesma legislação, e podem ser cobrados pelo regime cumulativo ou não cumulativo, dependendo do setor de atividade e do porte da empresa.

2 Com a mudança também será eliminada a cumulatividade do sistema atual (cobrança de tributos na cadeia de produção e comercialização que não são recuperados), o que permite a desoneração completa de exportações e investimentos.

3 A título de exemplo, uma empresa do regime de Lucro Presumido recolhe PIS/Cofins pelo regime cumulativo (sem direito à recuperação de crédito) a uma alíquota de 3,65%, enquanto uma empresa do regime de Lucro Real que produz o mesmo bem ou serviço recolhe PIS/Cofins pelo regime não cumulativo à alíquota de 9,25%.

4 A União, cada Estado e cada Município terá autonomia para fixar, por lei, sua alíquota-padrão acima ou abaixo da alíquota de referência, de modo a manter a autonomia federativa de cada ente na gestão de sua receita.

5 Na literatura internacional, o hiato de conformidade é referido como compliance gap. Uma explicação metodológica detalhada sobre o conceito de hiato de conformidade e sobre sua metodologia de cálculo pode ser obtida nos trabalhos realizados pela Secretaria Especial da Receita Federal sobre o hiato de conformidade do PIS/Cofins, acessíveis em: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/tax-gap/pis-cofins.

6 Esses anos são os últimos para os quais há dados disponíveis, antes do ano de 2020, cujos dados estão distorcidos por conta da pandemia (em 2020 o hiato de conformidade da Hungria foi de 5,1%). Vale notar que o hiato da Hungria é um pouco superior à mediana do hiato dos países da União Europeia, que em 2019 foi de 9,1%. Os dados sobre o hiato de conformidade dos países da União Europeia foram obtidos em VAT gap in the EU: Report 2022, acessível em: VAT gap in the EU – Publications Office of the EU (europa.eu).

7 Esses tratamentos contemplam a adoção de um regime diferenciado de tributação para serviços de hotelaria, parques de diversão e temáticos, restaurantes, bares e aviação regional, bem como a adoção da alíquota reduzida de 40% da alíquota-padrão para dispositivos de acessibilidade para pessoas com deficiência, produtos de cuidado básico à saúde menstrual, serviços de transporte coletivo de passageiros rodoviário, ferroviário e hidroviário e produções jornalísticas e audiovisuais nacionais e atividades desportivas, além de bens e serviços relacionados a segurança e soberania nacional, segurança da informação e segurança cibernética. Na elaboração das projeções não foi considerado o efeito de algumas dessas mudanças (que têm menor peso sobre a arrecadação), mas esse efeito tende a ser compensado pela adoção de hipóteses conservadoras para a estimação do impacto dos demais regimes favorecidos (para maiores detalhes, ver o Anexo).

Boa tarde

Com essas alíquotas o prestador de serviço enquadrado no lucro presumido vai arcar com um percentual absurdo, pois, irá sair de 0,65% de PIS, 3% de COFINS e 2% de ISS, totalizando 5,65%, para no melhor cenário 20,73% + de 366% de aumento isso sem considerar CSLL, IR, mesmo se permitirem creditar de algumas despesas, é insano se mantiverem dessa forma.