Pessoal,

O BACEN regulamentou o PIX APROXIMAÇÃO com e sem intenet, e já passou o cronograma da evolução das próximas versões.

Open Finance: BC regulamenta o ambiente que viabiliza o Pix por aproximação

Publicado 02/08/2024 às 11:01

Atualizado 02/08 às 11:08

O Banco Central publicou hoje as Resoluções BCB Nºs 406 e 407 detalhando o funcionamento da jornada sem redirecionamento, as regras de participação e as responsabilidades das instituições envolvidas, bem como estabelecendo novos requisitos de capital social e patrimônio líquido mínimos para as instituições que optarem por ofertar esse serviço.

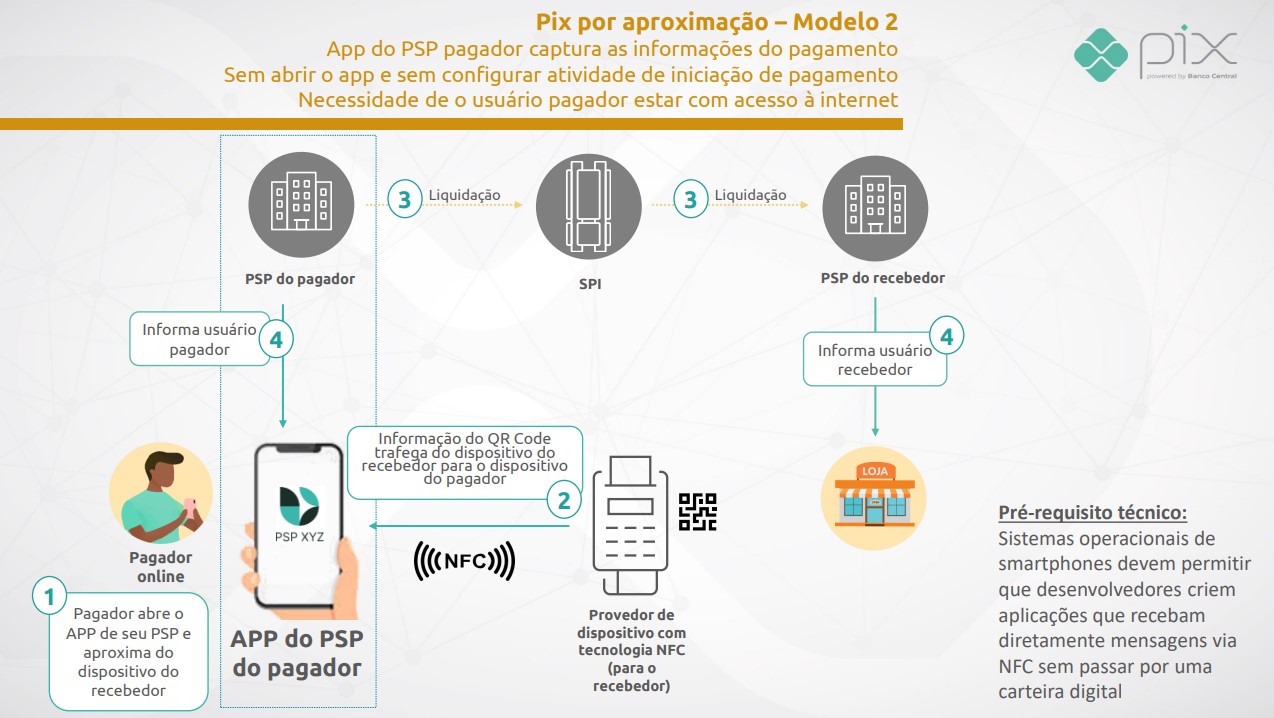

Conforme anunciado no início de julho, trata-se de aperfeiçoamento que simplifica a jornada de iniciação de pagamentos com Pix, possibilitando a redução de etapas nos pagamentos online, além de viabilizar a oferta de Pix em carteiras digitais, as chamadas wallets, inclusive para pagamentos por aproximação, utilizando a tecnologia near-field communication (NFC).

Utilizando padrões de segurança exigidos pelo Open Finance, a jornada sem redirecionamento permite uma experiência mais fluida para o consumidor que poderá, a partir de uma vinculação prévia da conta à carteira digital de sua preferência, realizar pagamentos sem ter de acessar o aplicativo da instituição em que possui conta.

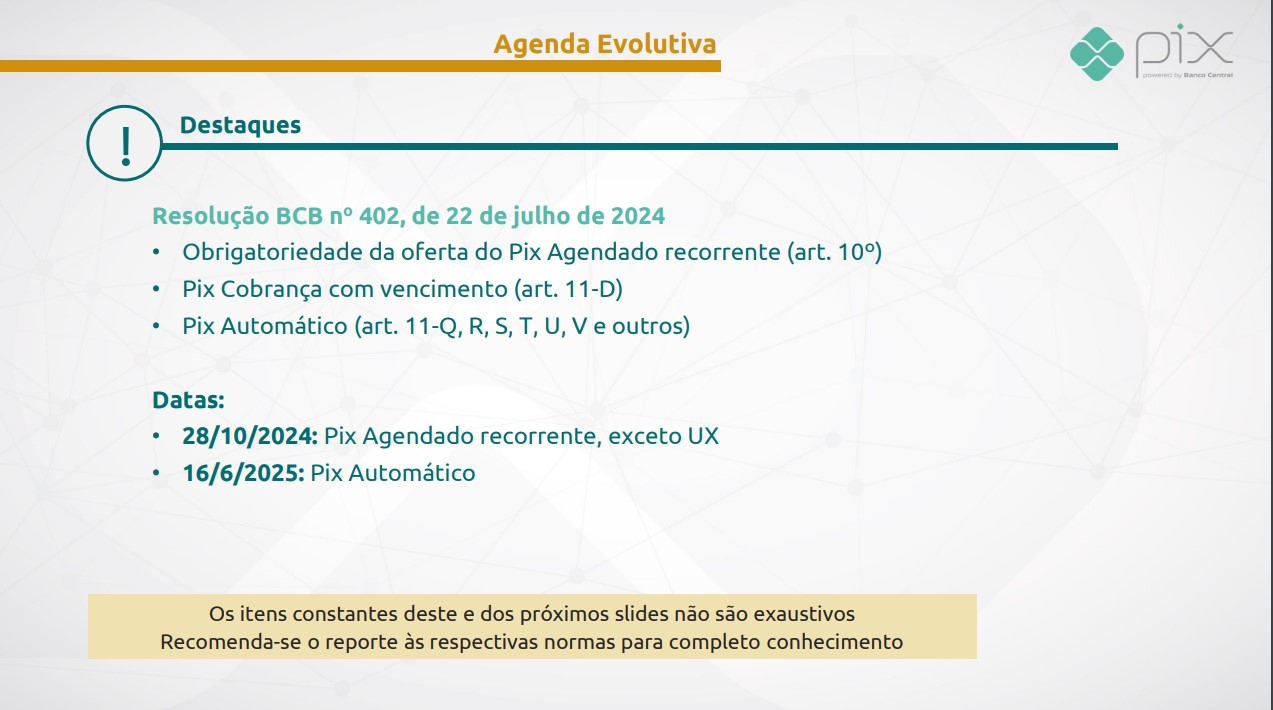

A implementação da funcionalidade será obrigatória, a partir de novembro de 2024 para as instituições detentoras de conta que movimentaram 99% das transações de iniciação de pagamento e a partir de janeiro de 2026 para as demais instituições detentoras de conta participantes obrigatórias no Pix. As instituições que optarem por ofertar essa jornada de iniciação deverão observar limites mínimos adicionais tanto para o capital social quanto para o patrimônio líquido.

O Banco Central publicará ato normativo específico para dispor sobre as condições e limites para a realização da etapa de testes em produção prevista para novembro deste ano, com lançamento amplo da funcionalidade em fevereiro de 2025.

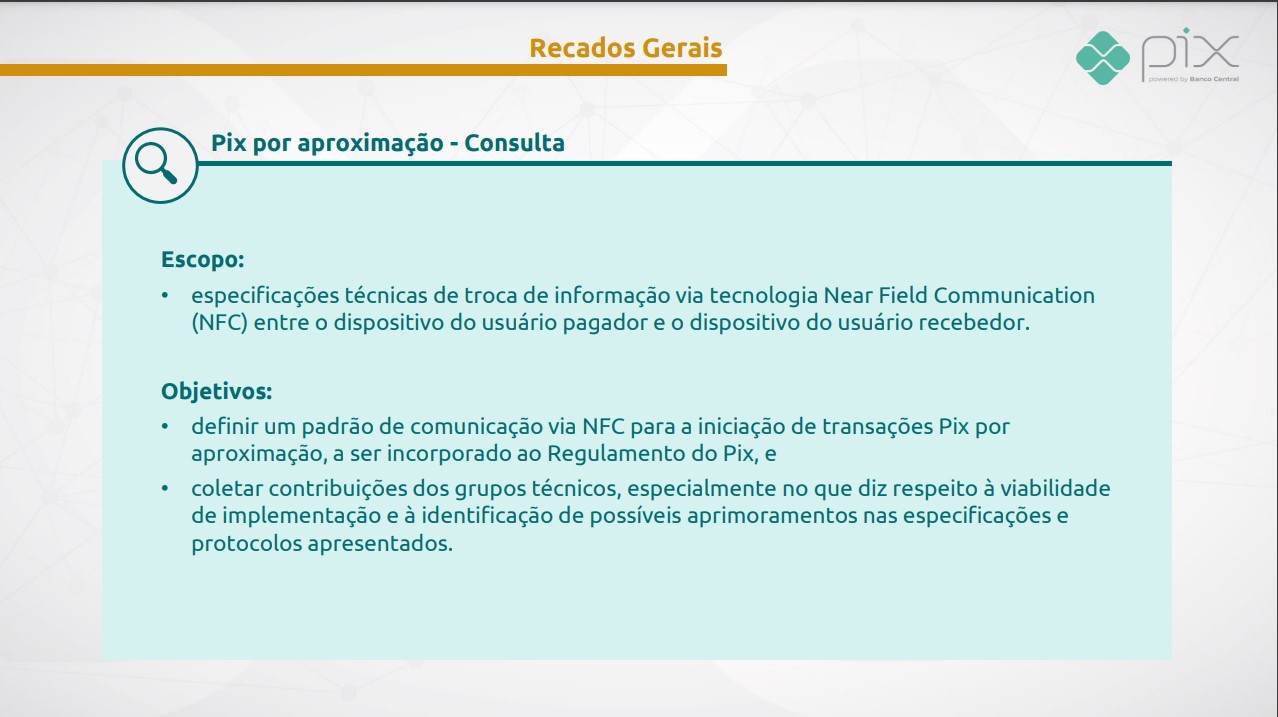

Por fim, quanto ao caso de uso relacionado ao Pix por aproximação, além da implementação da jornada sem redirecionamento, é necessário que as instituições que queiram ofertar o serviço implementem mecanismos de comunicação via NFC. Já existem protocolos de mercado abertos capazes de viabilizar essa comunicação e, portanto, disponíveis para essa implementação.

Paralelamente, o Banco Central está trabalhando na evolução do regramento do Pix para padronizar no arranjo a implementação de tais protocolos. Uma vez regulamentado, as instituições que eventualmente já tiverem implementado o modelo deverão providenciar os ajustes aplicáveis.

RESOLUÇÃO BCB Nº 406, DE 2 DE AGOSTO DE 2024

Dispõe sobre o compartilhamento do serviço de iniciação de transação de pagamento sem o redirecionamento para outros ambientes ou sistemas eletrônicos, inclusive de outras instituições, no âmbito do Open Finance.

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 1º de agosto de 2024, com base no disposto nos arts. 9º, 10, caput, incisos VI e IX, e 11, caput, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, 15 da Lei nº 12.865, de 9 de outubro de 2013, e tendo em vista o disposto nos arts. 44, § 1º, e 51, caput, inciso XI, da Resolução Conjunta nº 1, de 4 de maio de 2020,

R E S O L V E :

Art. 1º Esta Resolução dispõe sobre o compartilhamento do serviço de iniciação de transação de pagamento sem o redirecionamento para outros ambientes ou sistemas eletrônicos, inclusive de outras instituições, no âmbito do Open Finance, de que trata o art. 9º, parágrafo único, da Resolução Conjunta nº 1, de 4 de maio de 2020.

Art. 2º O compartilhamento do serviço de iniciação de transação de pagamento sem redirecionamento, de que trata o art. 1º, compreende as seguintes etapas:

I – vinculação de conta; e

II – transação de pagamento.

Art. 3º A etapa de que trata o art. 2º, caput, inciso I, consiste no consentimento do cliente conferido a uma instituição iniciadora de transação de pagamento, para vincular a um determinado dispositivo eletrônico uma conta de sua titularidade ou para a qual possua poderes de movimentação constituídos.

- 1º A autenticação do cliente e a confirmação da vinculação de conta devem ocorrer no ambiente da instituição detentora de conta definida pelo cliente.

- 2º Após a autenticação do cliente e a confirmação de que trata o § 1º, a instituição iniciadora de transação de pagamento deve solicitar ação do cliente para geração de credenciais de segurança em seu dispositivo eletrônico, de acordo com o mecanismo de segurança definido pela Estrutura de Governança doOpen Finance, bem como sua autorização para captura e movimentação de componente das credenciais de segurança para a instituição detentora de sua conta vinculada.

- 3º O componente das credenciais de segurança de que trata o § 2º será utilizado pela instituição detentora de conta como parte do processo de autenticação do cliente durante a etapa de que trata o art. 4º.

Art. 4º A etapa de que trata o art. 2º, caput, inciso II, consiste na autenticação e confirmação do cliente para iniciar uma determinada transação de pagamento ou um conjunto determinado de transações de pagamento.

- 1º No processo de autenticação do cliente de que trata ocaput:

I – a instituição detentora de conta deve utilizar o componente das credenciais de segurança mencionado no art. 3º, § 2º, para autenticar o cliente; e

II – a instituição iniciadora de transação de pagamento e a instituição detentora de conta do cliente devem realizar as verificações de segurança aplicáveis, observado o disposto nos arts. 16 e 16-A da Resolução Conjunta nº 1, de 4 de maio de 2020.

- 2º O processo de confirmação de que trata ocaputdeve ocorrer no ambiente da instituição iniciadora de transação de pagamento.

Art. 5º As instituições participantes do compartilhamento do serviço de iniciação de transação de pagamento sem redirecionamento são responsáveis:

I – pelos ambientes tecnológicos e sistemas eletrônicos por elas disponibilizados para realizar as ações que compõem cada etapa de que trata o art. 2º; e

II – pelos registros gerados durante a execução das etapas de que trata o art. 2º.

Parágrafo único. A responsabilidade de que trata o caput compreende, inclusive:

I – a inobservância de medidas de gestão de risco previstas nas especificações técnicas e na regulamentação em vigor; e

II – eventuais falhas nos procedimentos e controles da instituição iniciadora de transação de pagamento para assegurar a confiabilidade, integridade, disponibilidade, segurança e sigilo de seus ambientes e sistemas eletrônicos, que comprometam a capacidade de a instituição detentora de conta realizar a autenticação do cliente, de acordo com o art. 4º, § 1º, inciso I.

Art. 6º A implementação do compartilhamento de serviço de iniciação de transação de pagamento sem redirecionamento é obrigatória:

I – a partir de 14 de novembro de 2024, para as instituições detentoras de conta pertencentes a conglomerados e a sistemas cooperativos nos quais foram iniciadas 99% (noventa e nove por cento) da quantidade total de transações de pagamento realizadas com sucesso no âmbito do Open Finance, identificadas como as primeiras na ordem de que trata o parágrafo único deste artigo; e

II – a partir de 2 de janeiro de 2026, para todas as instituições detentoras de conta participantes obrigatórias no arranjo de pagamentos Pix.

Parágrafo único. A identificação dos conglomerados e dos sistemas cooperativos mencionados no inciso I do caput deve ser realizada por meio do ordenamento, por instituição e em ordem decrescente, da quantidade total de transações de iniciação de pagamento realizadas no âmbito do Open Finance, considerando as informações reportadas pelos conglomerados e pelos sistemas cooperativos ao Banco Central do Brasil referentes às 24 semanas anteriores à data de publicação desta Resolução.

Art. 7º O Banco Central do Brasil disporá sobre:

I – limites de valor para as transações de pagamento de que trata o art. 2º, caput, inciso II;

II – prazo de validade do consentimento de que trata o art. 2º, caput, inciso I;

III – orientações, condições e prazos para a realização de testes, inclusive em produção, pelas instituições participantes; e

IV – divulgação de relação dos conglomerados e dos sistemas cooperativos cujas instituições detentoras de conta deverão implementar o compartilhamento de serviço de iniciação de transação de pagamento sem redirecionamento de forma obrigatória, de que trata o art. 6º, caput, inciso I.

Parágrafo único. Admite-se o estabelecimento de limites de valor acima daqueles que venham a ser definidos pelo Banco Central do Brasil desde que firmados em contratos bilaterais entre instituições iniciadoras de transação de pagamento e detentoras de conta.

Art. 8º Esta Resolução entra em vigor na data de sua publicação.

OTÁVIO RIBEIRO DAMASO

Diretor de Regulação

RESOLUÇÃO BCB Nº 407, DE 2 DE AGOSTO DE 2024

Altera a Resolução BCB nº 80, de 25 de março de 2021, que disciplina a constituição e o funcionamento de instituições de pagamento, estabelece os parâmetros para ingressar com pedidos de autorização de funcionamento por parte dessas instituições e dispõe sobre a prestação de serviços de pagamento por outras instituições autorizadas a funcionar pelo Banco Central do Brasil.

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 1º de agosto de 2024, com base no disposto nos arts. 6º, §§ 1º e 4º, e 9º da Lei nº 12.865, de 9 de outubro de 2013, e tendo em vista o disposto na Resolução nº 4.282, de 4 de novembro de 2013,

R E S O L V E :

Art. 1º A Resolução BCB nº 80, de 25 de março de 2021, publicada no Diário Oficial da União de 29 de março de 2021, passa a vigorar com as seguintes alterações:

“CAPÍTULO II

DAS MODALIDADES E DAS ATIVIDADES ESPECIAIS DAS INSTITUIÇÕES DE PAGAMENTO” (NR)

“Art. 4º ………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

Parágrafo único. ………………………………………………………………………………………….

…………………………………………………………………………………………………………………..

III – o Open Finance.” (NR)

“Art. 4º-A A instituição de pagamento que presta serviço de iniciação de transação de pagamento poderá executar, como atividade especial, no âmbito do Open Finance, serviço de iniciação de transação de pagamento sem o redirecionamento para outros ambientes ou sistemas eletrônicos, inclusive de outras instituições, observado o disposto em regulamentação específica.

Parágrafo único. A instituição mencionada no caput deve comunicar ao Banco Central do Brasil, com noventa dias de antecedência, sua intenção de iniciar a execução, no âmbito do Open Finance, do serviço de iniciação de transação de pagamento sem o redirecionamento para outros ambientes ou sistemas eletrônicos, inclusive de outras instituições.” (NR)

“Art. 16. ……………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

§ 4º As outras instituições autorizadas a funcionar pelo Banco Central do Brasil que prestam serviço de iniciação de transação de pagamento poderão executar a atividade especial nos termos do art. 4º-A.” (NR)

“CAPÍTULO VII

DO CAPITAL SOCIAL E DO PATRIMÔNIO LÍQUIDO MÍNIMOS” (NR)

“Art. 17. A instituição de pagamento autorizada a funcionar pelo Banco Central do Brasil deve observar permanentemente limites mínimos de capital social integralizado e de patrimônio líquido de:

I – R$2.000.000,00 (dois milhões de reais), para cada uma das modalidades previstas no art. 3º, caput, incisos I a III;

II – R$1.000.000,00 (um milhão de reais), para a modalidade prevista no art. 3º, caput, inciso IV; e

III – R$2.000.000,00 (dois milhões de reais), para exercer a atividade especial de que trata o art. 4º-A.

§ 1º As instituições de pagamento que participam exclusivamente de arranjo de pagamento fechado, prestando serviços nas modalidades previstas no art. 3º, caput, incisos I e II, devem observar permanentemente limites mínimos de capital social integralizado e de patrimônio líquido de R$3.000.000,00 (três milhões de reais).

§ 2º O início da execução da atividade especial de que trata o art. 4º-A está condicionado ao atendimento prévio dos limites mínimos de capital social integralizado e de patrimônio líquido requeridos no inciso III do caput.

§ 3º Os requerimentos dos limites mínimos de patrimônio líquido de que tratam os incisos I e II do caput devem ser cumpridos a partir de 1º de janeiro de 2026.

§ 4º Aplica-se o disposto no § 3º às instituições de pagamento que tenham formalizado pedido de autorização para funcionamento no Banco Central do Brasil até 30 de setembro de 2024.” (NR)

“Art. 20. As outras instituições autorizadas a funcionar pelo Banco Central do Brasil, adicionalmente aos limites mínimos de capital social integralizado e de patrimônio líquido requeridos na regulamentação específica, devem cumprir os requerimentos estabelecidos no art. 17.” (NR)

“Art. 22. ……………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

§ 6º-A As condições estabelecidas no § 6º não se aplicam aos títulos públicos federais que sejam objeto de operações compromissadas destinadas a cumprir a alocação exigida no § 1º.

………………………………………………………………………………………………………….” (NR)

“Art. 25-A. Até a edição de ato normativo específico sobre o assunto pelo Banco Central do Brasil, aplica-se às instituições de pagamento a regulamentação em vigor na data de publicação desta resolução que dispõe sobre medidas prudenciais preventivas destinadas a assegurar a solidez, a estabilidade e o regular funcionamento do Sistema Financeiro Nacional.” (NR)

Art. 2º Esta Resolução entra em vigor na data de sua publicação.

OTÁVIO RIBEIRO DAMASO

Diretor de Regulação

Fonte: Site do BACEN

https://www.bcb.gov.br/content/estabilidadefinanceira/pix/Forum_Pix_Plenaria/20240912-Forum_Pix.pdf