Pessoal,

A Sefaz-CE publicou a Instrução Normativa 91/21, que apresenta os critérios de atribuição do rating do contribuinte do Estado do Ceará,

INSTRUÇÃO NORMATIVA N.º 91, DE 15 DE SETEMBRO DE 2021.

* Publicada no DOE de 22/09/2021.

ALTERA A INSTRUÇÃO NORMATIVA N.º 40, DE 02 DE OUTUBRO DE 2013, E A INSTRUÇÃO NORMATIVA N.º 22, DE 22 DE FEVEREIRO DE 2021.

A SECRETÁRIA DA FAZENDA DO ESTADO DO CEARÁ, no uso de suas atribuições legais, e

CONSIDERANDO a necessidade de adequar a Instrução Normativa n.º 40, de 02 de outubro de 2013, ao Decreto n.º 33.327, de 30 de outubro de 2019;

CONSIDERANDO a necessidade de alterar a Instrução Normativa n.º 22, de 22 de fevereiro de 2021, de modo a incluir novos indicadores de aferição de conformidade tributária no Programa denominado “Contribuinte Pai d´Égua”, bem como de prorrogar o prazo de duração do projeto piloto para 31 de outubro de 2021,

RESOLVE:

Art. 1.º A Instrução Normativa n.º 40, de 02 de outubro de 2013, passa a vigorar com as seguintes alterações:

I – o art. 1.º com nova redação do parágrafo único:

“Art. 1.º (…)

Parágrafo único. O credenciamento de que trata esta Instrução Normativa é um mecanismo de controle de autorização, pelo Fisco, da postergação do recolhimento do ICMS Antecipado, Diferencial de Alíquotas, ICMS Outros, ICMS devido pelo regime de Substituição Tributária, bem como do Adicional ao ICMS destinado ao Fundo Estadual de Combate à Pobreza (FECOP), para data posterior à data do registro de entrada de mercadorias ou bens neste Estado, nos prazos regulamentares previstos no Decreto n.º 33.327, de 30 de outubro de 2019.” (NR)

II – o art. 4.º com nova redação do inciso XVI:

“Art. 4.º (…)

(…)

XVI – que for do segmento varejista e não possua Módulo Fiscal Eletrônico (MFE) ou outra ferramenta que o substitua oficialmente.

(…)” (NR)

III – o art. 5.º com nova redação do caput:

“Art. 5.º No caso de indeferimento do pedido de credenciamento eletrônico, o contribuinte poderá apresentar recurso ao Coordenador da Coordenadoria de Atendimento e Execução (COATE) ou à Coordenadoria de Arrecadação Tributária (COART), no prazo de até 10 (dez) dias úteis contados da ciência do indeferimento.

(…)” (NR)

IV – o art. 6.º com nova redação dos §§ 1.º e 2.º:

“Art. 6.º (…)

§ 1.º O solicitante receberá, automaticamente, um número de protocolo, devendo acompanhar a análise de sua solicitação via e-mail e serviço de senha.

§ 2.º As autoridades fazendárias definidas no art. 9.º desta Instrução Normativa adotarão seus procedimentos de homologação ou indeferimento de solicitação de credenciamento por meio da intranet da SEFAZ, somente para os contribuintes de sua respectiva circunscrição fiscal ou área de competência.” (NR)

V – o art. 8.º com renumeração e alteração do parágrafo único para § 1.º e acréscimo dos §§ 2.º, 3.º e 4.º:

“Art. 8.º (…)

(…)

§ 1.º Antes do descredenciamento de que trata o caput deste artigo, o contribuinte será comunicado pelo Fisco de eventuais pendências por meio eletrônico, oportunidade em que poderá saná-las nos casos previstos nos incisos III, IV, VI, VII, VIII e XV, todos do art. 4.º, com prazos diferenciados de acordo com a sua classificação no programa de conformidade instituído pela Lei n.º 17.087, de 29 de outubro de 2019, observados os seguintes critérios:

I – contribuinte 1 (uma) jangada: prazo de até 5 dias para regularização;

II – contribuinte 2 (duas) jangadas: prazo de até 10 dias para regularização;

III – contribuinte 3 (três) jangadas: prazo de até 15 dias para regularização;

IV – contribuinte 4 (quatro) jangadas: prazo de até 25 dias para regularização;

V – contribuinte 5 (cinco) jangadas: prazo de até 35 dias para regularização.

§ 2.º Nas demais hipóteses do art. 4.º, o descredenciamento será realizado de imediato.

§ 3.º A inclusão do contribuinte na classificação do programa de conformidade instituído pela Lei n.º 17.087, de 2019, bem como a sua reclassificação não alterarão os prazos anteriormente concedidos para solucionar as pendências a que se refere o § 1º deste artigo.

§ 4.º O disposto no § 1.º deste artigo não altera as disposições sobre credenciamento temporário e credenciamento administrativo.”(NR)

VI – o art. 9.º com nova redação do caput:

“Art. 9.º Os Coordenadores da COATE, COART e Coordenadoria de Fiscalização do Trânsito de Mercadorias (COFIT), os orientadores e supervisores das Células de Execução da Administração Tributária (CEXAT), os supervisores de Núcleos de Atendimento (NUAT) e o Orientador ou Supervisor da Célula de

Fiscalização de Mercadorias (CEFIT), quando se tratar de empresas de transporte rodoviário de cargas, são competentes para homologar ou não o pedido de credenciamento ou revogá-lo, inclusive de ofício.

(…)” (NR)

Art. 2.º A Instrução Normativa n.º 22, de 22 de fevereiro de 2021, passa a vigorar com as seguintes alterações:

I – o art. 4.º com nova redação do caput do § 1.º, bem como do seu inciso II, e do § 12, e acréscimo dos §§ 2.º-A ao 2.º-R e do § 15:

“Art. 4.º (…)

(…)

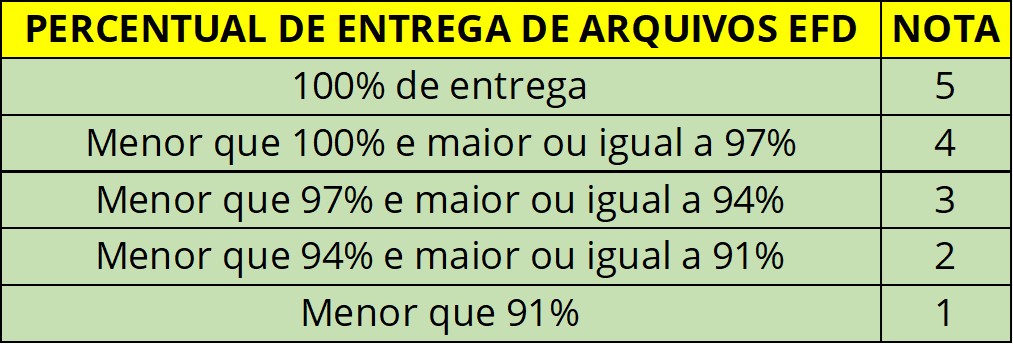

§ 1.º O primeiro indicador para o critério previsto no inciso I do caput será a entrega dos arquivos da Escrituração Fiscal Digital (EFD), observando-se o seguinte:

(…)

II – a nota atribuída ao indicador de que trata o § 1.º será obtida por meio da estratificação do percentual de entrega de arquivos EFD, da seguinte forma:

(…)

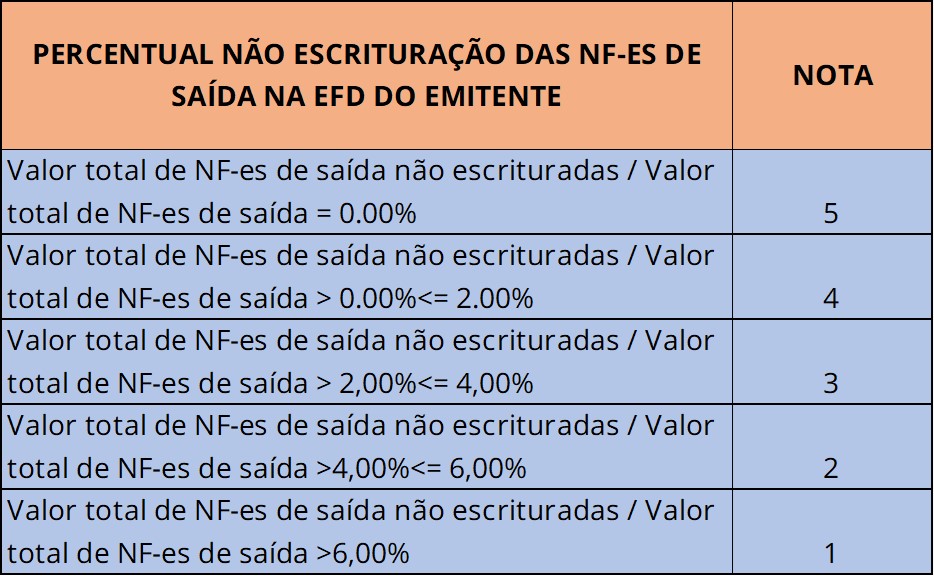

§ 2.º-A. O segundo indicador para o critério previsto no inciso I do caput será a escrituração de Notas Fiscais Eletrônicas (NF-es) de saída do contribuinte em sua Escrituração Fiscal Digital (EFD), nos últimos 60 (sessenta) meses.

§ 2.º-B. O indicador de que trata o § 2.º-A será mensurado tomando por base o percentual do valor das NF-es de saída do contribuinte não escrituradas em sua EFD em relação ao valor total das NF-es de saída do contribuinte.

§ 2.º-C. Serão utilizados dados do Sistema Integrado de Gerenciamento Tributário (SIGET) para identificar se uma NF-e de saída do contribuinte está escriturada em sua EFD.

§ 2.º-D. A nota atribuída ao indicador de que trata o § 2.º-A será obtida por meio da estratificação do percentual, arredondado para duas casas decimais, da seguinte forma:

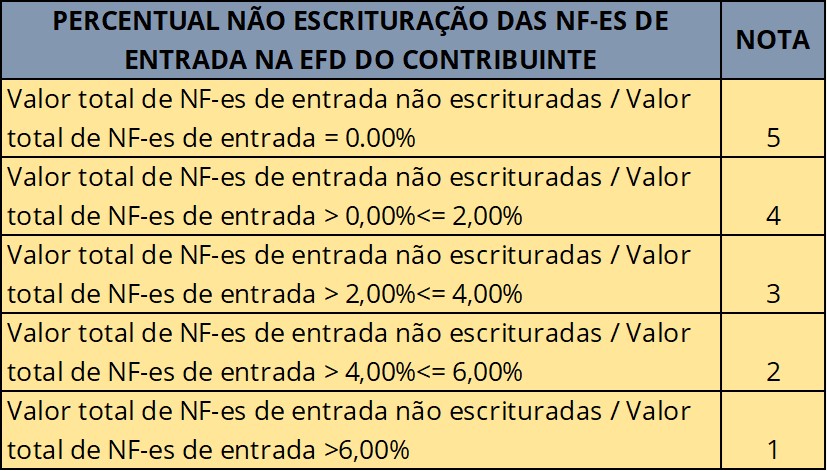

§ 2.º-E. O terceiro indicador para o critério previsto no inciso I do caput será a escrituração de NF-es de entrada no contribuinte em sua EFD, nos últimos 60 (sessenta) meses.

§ 2.º-F. O indicador de que trata o § 2.º-E será mensurado tomando por base o percentual do valor das NF-es de entrada do contribuinte não escri- turadas em sua EFD em relação ao valor total das NF-es de entrada no contribuinte.

§ 2.º-G. Serão utilizados dados do SIGET para identificar se uma NF-e de entrada no contribuinte está escriturada em sua EFD.

§ 2.º-H. A nota atribuída ao indicador de que trata o § 2.º-E será obtida por meio da estratificação do percentual, arredondado para duas casas decimais, da seguinte forma:

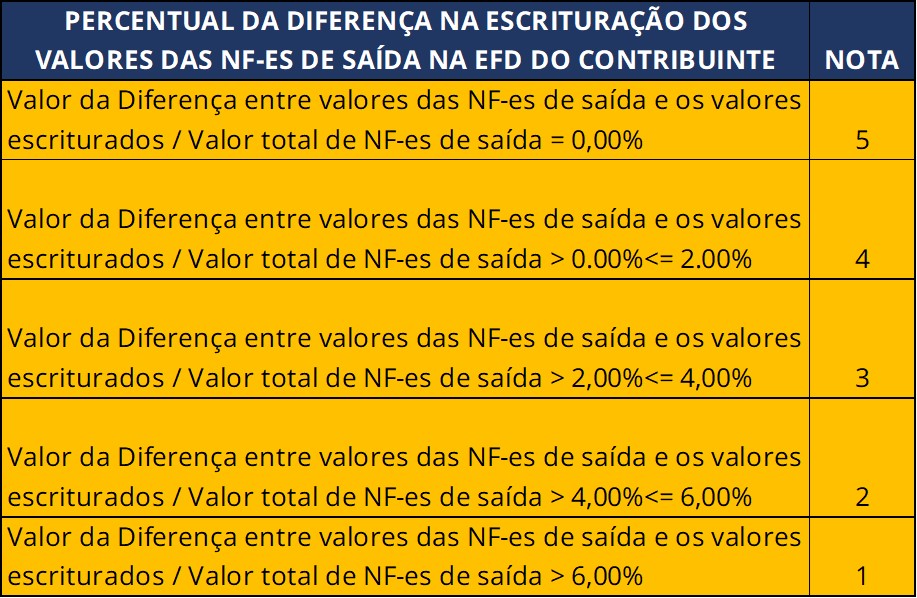

§ 2.º-I. O quarto indicador para o critério previsto no inciso I do caput será a divergência na escrituração do valor das NF-es de saída do contribuinte em sua EFD, nos últimos 60 (sessenta) meses.

§ 2.º-J. O indicador de que trata o § 2.º-I será mensurado tomando por base o percentual da diferença, em módulo, entre o valor de cada NF-e de saída do contribuinte e o valor escriturado em sua EFD em relação ao valor total das NF-es de saída.

§ 2.º-K. Serão utilizados dados do SIGET para identificar se uma NF-e de saída do contribuinte está escriturada com valor diferente em sua EFD.

§ 2.º-L. A nota atribuída ao indicador de que trata o § 2.º-I será obtida por meio da estratificação do percentual, arredondado para duas casas decimais, da seguinte forma:

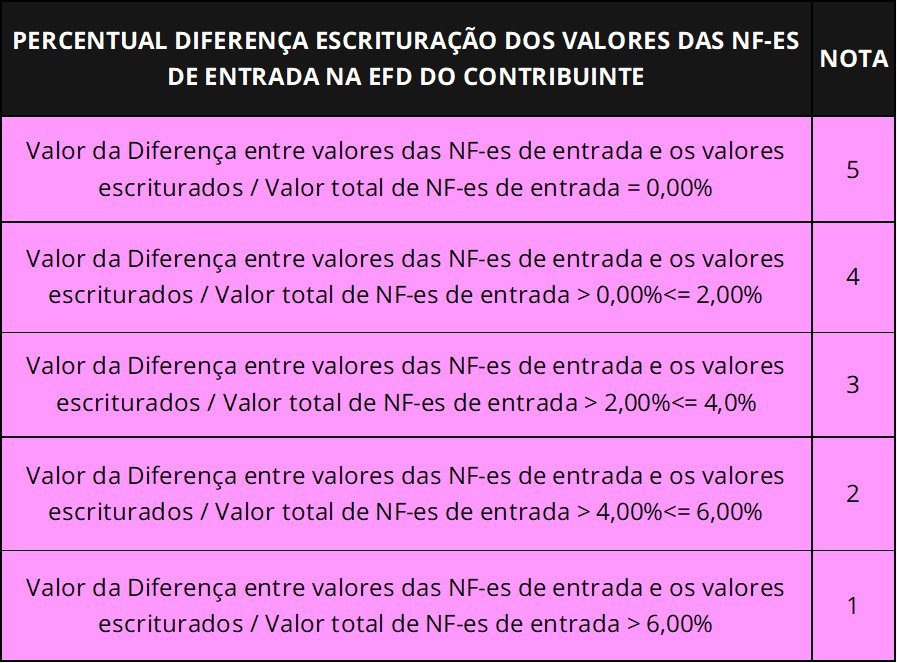

§ 2.º-M. O quinto indicador para o critério previsto no inciso I do caput será a divergência na escrituração do valor das NF-es de entrada no estabelecimento do contribuinte em sua EFD.

§ 2.º-N. O indicador de que trata o § 2.º-M será mensurado tomando por base o percentual da diferença, em módulo, entre o valor de cada NF-e de entrada no contribuinte e o valor escriturado em sua EFD em relação ao valor total das NF-es de entrada.

§ 2.º-O. Serão utilizados dados do SIGET para identificar se uma NF-e de entrada no contribuinte está escriturada com valor diferente em sua EFD.

§ 2.º-P. A nota atribuída ao indicador de que trata o § 2.º-M será obtida por meio da estratificação do percentual da diferença, em módulo, entre os valores das NF-es de entrada e os valores escriturados na EFD do contribuinte, da seguinte forma:

§ 2.º-Q. No caso de o estabelecimento estar obrigado à entrega dos arquivos EFD ou à emissão de NF-e em prazo inferior a 60 (sessenta) meses, os percentuais descritos nos §§ 2.º-B a 2.º-P terão por base somente os dados dos períodos em que estava obrigado.

§ 2.º-R. No caso de o estabelecimento não estar obrigado à entrega dos arquivos EFD ou à emissão de NF-e durante todos os últimos 60 (sessenta) meses anteriores à data de apuração dos percentuais a que se referem o § 2.º-B a 2.º-P, os respectivos indicadores serão desconsiderados para fins de cálculo da nota final do contribuinte a que se refere o § 11.

(…)

§ 12. O contribuinte inscrito no Cadastro de Inadimplência da Fazenda Pública Estadual (CADINE) terá seu CGF e CNPJ raiz classificados na categoria 1 (uma) jangada.

(…)

§ 15. O contribuinte que, na forma da legislação, venha a ser considerado devedor contumaz, terá todos os CGFs referentes ao CNPJ raiz e o próprio CNPJ raiz classificados na categoria 1 (uma) jangada.” (NR)

II – o art. 8.º com nova redação, nos seguintes termos:

“Art. 8.º O prazo de duração do Projeto Piloto será de 8 (oito) meses contados a partir de 1.º de março de 2021.” (NR)

Art. 3.º Ficam concedidas, a partir de 1.º de novembro de 2021, as contrapartidas estabelecidas na forma do § 1.º do art. 8.º da Instrução Normativa n.º 40, de 02 de outubro de 2013, de acordo com o disposto no inciso III do art. 8.º do Decreto n.º 33.820, de 20 de novembro de 2020.

Art. 4.º Os indicadores de que tratam os §§ 2.º-A, 2.º-E, 2.º-I e 2.º-M do art. 4.º da Instrução Normativa n.º 22, de 22 de fevereiro de 2021, serão aplicados a partir do primeiro dia do mês seguinte à publicação desta Instrução Normativa.

Art. 5.º Ficam revogados:

I – a alínea “c” do inciso III do art. 4.º da Instrução Normativa n.º 40, de 02 de outubro de 2013;

II – a alínea “b” do inciso XV do art. 4.º da Instrução Normativa n.º 40, de 02 de outubro de 2013.

Art. 6.º Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos:

I – a partir de 1.º de março de 2021, relativamente ao inciso II do art. 2.º;

II – a partir de 1.º de novembro de 2021, no que se refere ao inciso V do art. 1.º e ao art. 3.º;

III – a partir de sua publicação, quanto aos demais dispositivos.

SECRETARIA DA FAZENDA DO ESTADO DO CEARÁ, em Fortaleza, aos 15 de setembro de 2021.

Fernanda Mara de Oliveira Macedo Carneiro Pacobahyba

SECRETÁRIA DA FAZENDA