Pessoal!

Finalmente saiu posição da RFB, com o regramento para a CONSTITUIÇÃO do CRÉDITO TRIBUTÁRIO referente à EXCLUSÃO DO ICMS da Base do PIS/COFINS:

PASSO 1 – Das decisões judiciais

Se, e somente se, a AÇÃO JUDICIAL TENHA TRANSITADO EM JULGADO.

Quaisquer alterações de base de cálculo, de alíquotas ou de tratamento tributário (CST) diversos dos definidos pela legislação tributária, só são aplicáveis à escrituração se não houver limitação temporal dos efeitos da sentença judicial, assim, faz-se necessário que a ação judicial tenha transitado em julgado bem como a decisão judicial seja aplicável em relação aos fatos geradores a que se refere a escrituração.

Passo 2 – Para quem tem ação sem transito em julgado, com sentença autorizando a suspensão da exigibilidade de parte do valor das contribuições, decorrente da exclusão do ICMS:

Dessa forma, a pessoa jurídica beneficiária ou autora de ação judicial sem trânsito em julgado, cuja sentença autorize a suspensão da exigibilidade de parte do valor das contribuições, decorrente da exclusão do ICMS incidente na operação de venda de bens e/ou serviços (de transportes e comunicações) ou de outra matéria julgada, deve proceder à apuração das contribuições conforme a legislação aplicável, inclusive considerando a parcela que esteja com exigibilidade suspensa e, no

Registro “1010 – Processo Referenciado – Ação Judicial”,

fazendo constar no Campo 06 (DESC_DEC_JUD) deste registro a parcela das contribuições com exigibilidade suspensa, a qual deve ser igualmente destacada e informada em DCTF. A partir do período de apuração Janeiro/2020, a parcela das contribuições com exigibilidade suspensa também deverá ser detalhada no registro filho 1011 – Detalhamento das Contribuições com Exigibilidade Suspensa.

Observações específicas sobre os efeitos das decisões judiciais relativas à exclusão do ICMS da base de cálculo do PIS/Cofins – texto atualizado em junho de 2021:

O acórdão do julgamento do RE nº 574.706 PR, finalizado em 15/03/2017, que estabelece a exclusão do ICMS na base de cálculo do PIS e da Cofins, por ter sido realizado sob o rito de Repercussão Geral, nos termos do art. 543-B da Lei nº 5.869, de 1973, somente vincula a Secretaria da Receita Federal à citada decisão, após a manifestação da Procuradoria-Geral da Fazenda Nacional, conforme expressa disposição do art. 19-A da Lei nº 10.522, de 2002.

Em julgamento finalizado em 13/05/2021, o STF apreciou os embargos de declaração opostos pela União, pacificando em definitivo as questões jurídicas referentes ao julgamento do RE 574.706, definindo que:

- Os efeitos da Exclusão do ICMS da base de cálculo do PIS e da Cofins deve se dar após 15.03.2017, ressalvadas as ações judiciais e requerimentos administrativos protocoladas até 15.03.2017; e

- O ICMS a ser excluído da base de cálculo das Contribuições do PIS e da Cofins é o destacado nas notas fiscais.

Com a edição do PARECER SEI Nº 7698/2021/ME, a PGFN já explicita as orientações preliminares a serem observadas no cumprimento da decisão do STF, no que diz respeitos aos seus aspectos incontroversos, estabelecendo que:

- Em relação às receitas auferidas a partir de 16.03.2017, o valor do ICMS destacado nas correspondentes notas fiscais de vendas não integram a base de cálculo da Contribuição para o PIS/Pasep e da Cofins, independentemente de a pessoa jurídica ter protocolado ou não ação judicial; e

- Em relação às receitas auferidas até 15.03.2017, o valor do ICMS destacado nas correspondentes notas fiscais de vendas não integram a base de cálculo da Contribuição para o PIS/Pasep e da Cofins, exclusivamente no caso de a pessoa jurídica ter protocolado ação judicial até 15.03.2017.

Seção 12 – Operacionalização dos ajustes de exclusão do ICMS da base de cálculo do PIS/Cofins

Caso a pessoa jurídica ainda não tenha efetuado os ajustes da base de cálculo, com a exclusão da parcela do ICMS destacado em documento fiscal, estes ajustes deverão ser efetuados mediante:

- transmissão da EFD-Contribuições original com os devidos ajustes, caso não tenha efetuado a transmissão referente ao período; ou

2. retificação da escrituração originalmente transmitida (vide Seção 9 – Retificação de Escrituração).

ATENÇÃO:

Em nenhuma hipótese deverão ser efetuados ajustes para fins de exclusão do ICMS da base de cálculo do PIS/Cofins referentes a mais de um período de apuração, em EFD-Contribuições distintas de cada um destes períodos.

Por exemplo, caso a pessoa jurídica vá proceder aos ajustes da base de cálculo das contribuições referentes ao período de março de 2017 a maio de 2021, e já tenha transmitido as EFD-Contribuições destes mesmos períodos, sem efetuar a respectiva exclusão do ICMS, deverá proceder o ajuste mediante a retificação de cada uma das EFD-Contribuições do período.

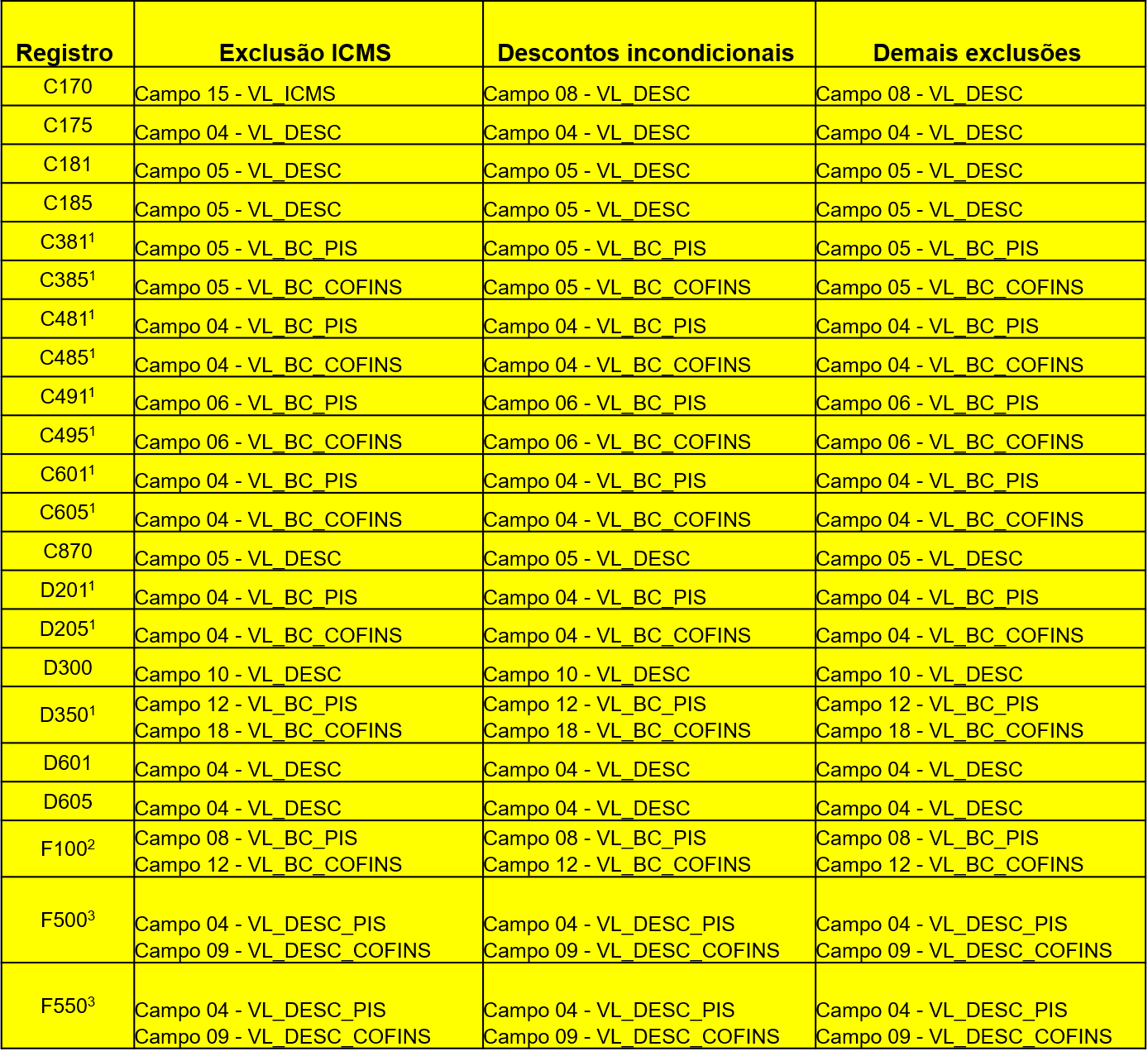

O ajuste da base de cálculo do PIS/Cofins pela exclusão do ICMS deverá ser realizado de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo

Observações:

- Não existe campo específico para quaisquer exclusões de base de cálculo (desconto incondicional, ICMS destacado em nota fiscal). O ajuste de exclusão deverá ser realizado diretamente no campo de base de cálculo.

- Registro utilizado de forma subsidiária, para casos excepcionais de documentação que não deva ser informada nos demais registros da escrituração e tenha ocorrido destaque do ICMS.

3. A exclusão deve ser efetuada apenas em relação a operações com documento fiscal e destaque de ICMS

No caso da pessoa jurídica ter auferido receitas de natureza tributada (CST 01, 02 e 05) e de natureza não tributada (CST 04, 06, 07, 08 e 09), a exclusão do ICMS deve ser vinculada à correspondente natureza de receita.

Por exemplo:

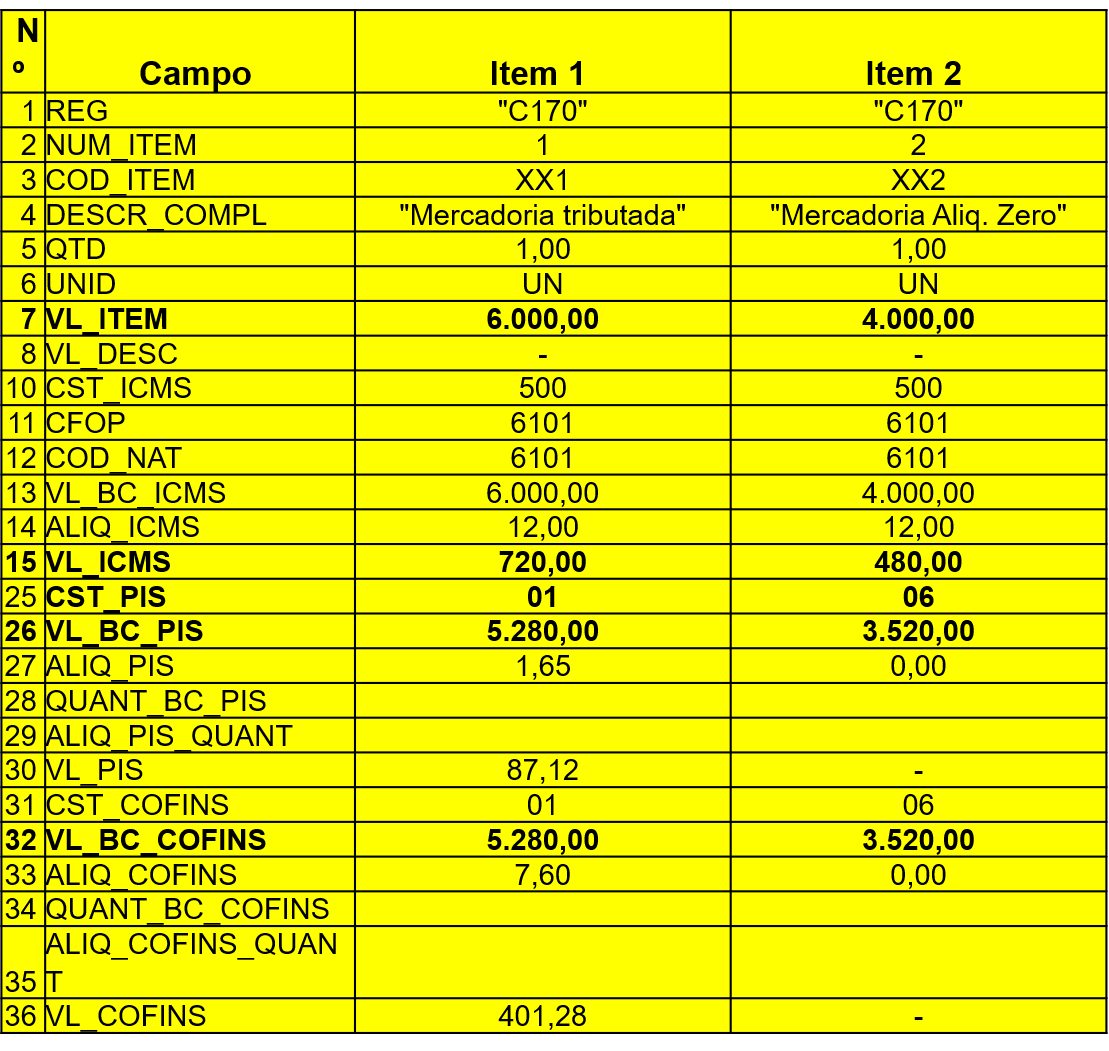

no caso de uma operação de venda interestadual no valor total de R$ 10.000,00,

sendo R$ 6.000,00 referente a receita tributada de PIS/Cofins (CST 01) e

ICMS destacado de R$ 720,00, bem como R$ 4.000,00 referente a uma receita com alíquota zero (CST 06) com ICMS destacado de R$ 480,00,

devem estes valores do ICMS serem excluídos da base de cálculo de cada um dos itens.

Não pode o ICMS referente a uma receita não tributada ser excluída da base de cálculo de uma receita tributada. No caso do exemplo acima, o valor do ICMS de R$ 480,00 não pode ser excluído da base de cálculo da operação tributada no valor de R$ 6.000,00. A exclusão do ICMS destacado está vinculada à correspondente receita.

No caso do exemplo acima, a escrituração desta operação no registro C170 poderia ser visualizada da seguinte forma (alguns campos do registro foram omitidos para facilitar a visualização):

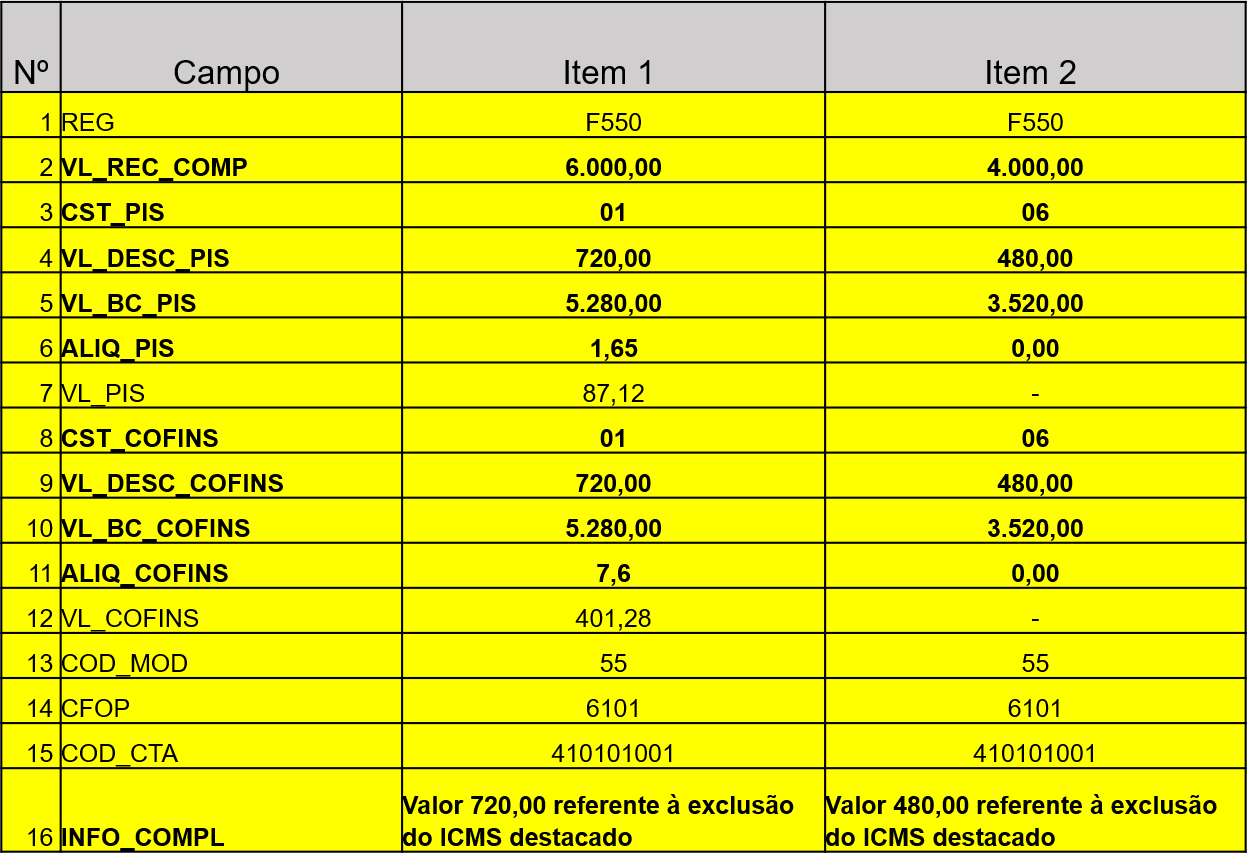

No caso da escrituração consolidada do lucro presumido, tendo por base o regime de competência, a escrituração desta operação no registro F550 seria efetuada da seguinte maneira:

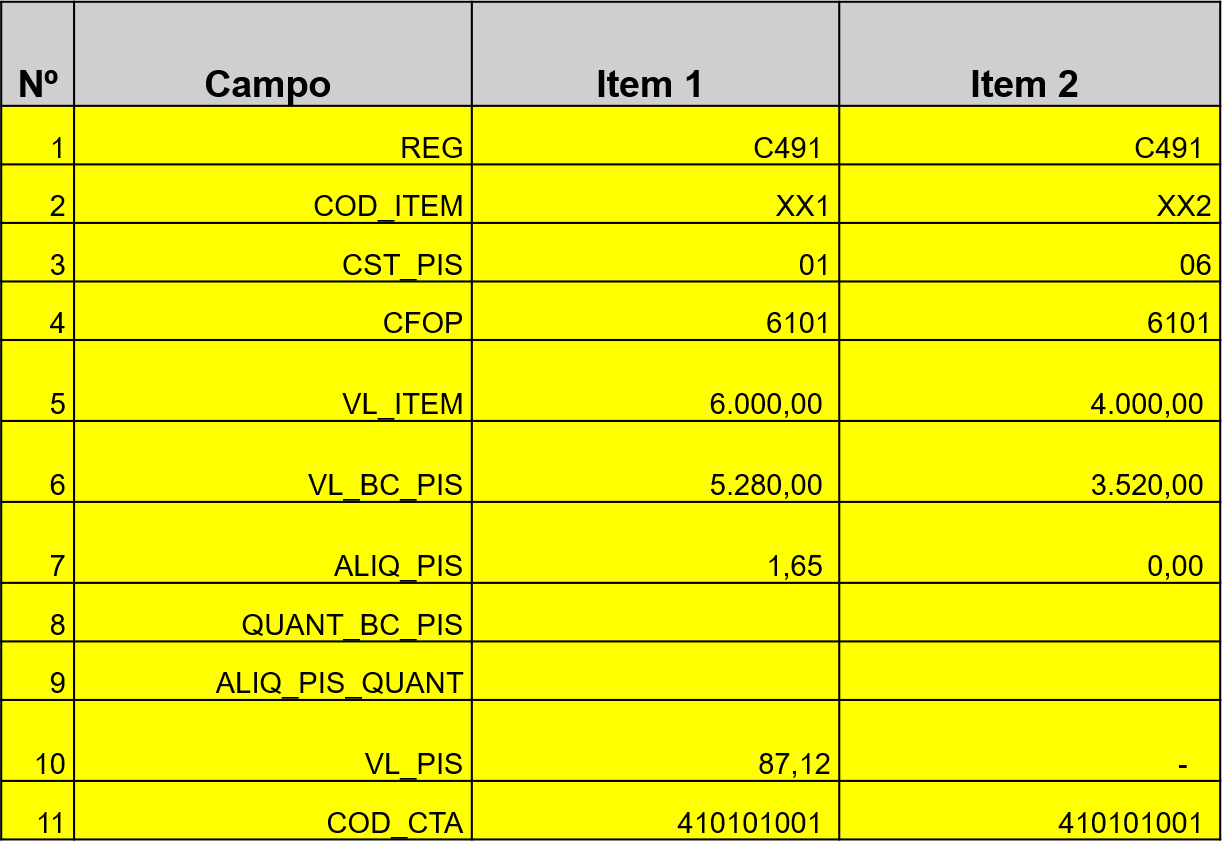

Considerando que a transação do exemplo acima tenha ocorrido em uma venda presencial a consumidor final mediante emissão de cupom fiscal, a escrituração desta operação no registro de consolidação de documentos emitidos por ECF (C490 e filhos) seria procedida da seguinte forma (demonstração apenas do registro C491, sendo escriturado de forma semelhante em C495):

Seção 9 – Retificação de Escrituração

Conforme disposto no art. 11 da IN RFB nº 1.252/2012, com a nova redação dada pela IN RFB nº 1.387/2013, a pessoa jurídica pode substituir arquivo de escrituração digital já transmitido, mediante transmissão de novo arquivo digital validado e assinado, para inclusão, alteração ou exclusão de documentos ou operações da escrituração fiscal, ou para efetivação de alteração nos registros representativos de créditos e contribuições e outros valores apurados. A retificação regular de uma escrituração não enseja a aplicação de multa específica em relação ao ato de retificar.

No novo prazo para retificação, ampliado, a pessoa jurídica poderá proceder à retificação da EFD-Contribuições em até 5 (cinco) anos contados do 1º (primeiro) dia do exercício seguinte àquele a que se refere a escrituração a ser substituída.

Registre-se que o arquivo retificador da EFD-Contribuições não produzirá efeitos quanto aos elementos da escrituração, quando tiver por objeto:

I – reduzir débitos de Contribuição:

- a) cujos saldos a pagar já tenham sido enviados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em Dívida Ativa da União (DAU), nos casos em que importe alteração desses saldos;

- b) cujos valores apurados em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na escrituração retificada, já tenham sido enviados à PGFN para inscrição em DAU; ou

- c) cujos valores já tenham sido objeto de exame em procedimento de fiscalização;

II – alterar débitos de Contribuição em relação aos quais a pessoa jurídica tenha sido intimada de início de procedimento fiscal; e

III – alterar créditos de Contribuição objeto de exame em procedimento de fiscalização ou de reconhecimento de direito creditório de valores objeto de Pedido de Ressarcimento ou de Declaração de Compensação.

Todavia, a pessoa jurídica poderá apresentar arquivo retificador da escrituração, em atendimento a intimação fiscal e nos termos desta, para sanar erro de fato:

- a) na hipótese prevista no item II acima, havendo recolhimento anterior ao início do procedimento fiscal, em valor superior ao escriturado no arquivo original, desde que o débito tenha sido também declarado em DCTF; e

- b) na hipótese prevista no item III acima, decorrente da não escrituração de operações com direito a crédito, ou da escrituração de operações geradoras de crédito em desconformidade com o leiaute e regras da EFD-Contribuições.

A pessoa jurídica que transmitir arquivo retificador da EFD-Contribuições, alterando valores que tenham sido informados na Declaração de Débitos e Créditos Tributários Federais (DCTF), deverá apresentar, também, DCTF retificadora, observadas as disposições normativas quanto à retificação desta.”

No caso de empresa extinta em decorrência de evento de sucessão, a empresa sucessora, observada as demais normas aplicáveis, poderá realizar a retificação das escriturações da empresa sucedida.

INFORMAÇÃO IMPORTANTE – OPERAÇÕES EXTEMPORÂNEAS:

Tendo em vista a possibilidade da pessoa jurídica de proceder à retificação da escrituração em até cinco anos, a partir da vigência da IN RFB nº 1.387/2013, a inclusão de novas operações representativas de créditos ou de contribuições, ainda não incluídos em escrituração digital já transmitida, deve ser formalizada mediante a retificação do arquivo digital do período de apuração a que se referem às citadas operações.

Neste sentido, a partir do período de apuração referente a agosto de 2013, a apuração e escrituração de créditos vinculados a serviços contratados ou a produtos adquiridos com direito a crédito, referentes a períodos anteriores, serão prestadas em arquivo retificador, nos registros A100 (serviços) e/ou C100 (bens para revenda e insumos adquiridos), por exemplo, do período de competência a que se referem, e não mais, nos antigos registros de créditos extemporâneos 1101/1102 (PIS/Pasep) e 1501/1502 (Cofins), ou de contribuições extemporâneas 1200/1210/1220 (PIS/Pasep) e 1600/1610/1620 (Cofins).

Ressalte-se que os registros para a escrituração das operações geradoras de crédito e de receitas auferidas, dos blocos “A”, “C”, “D” e “F”, validam a escrituração de documentos correspondentes aos períodos de apuração da escrituração, mesmo que a data de emissão do documento fiscal seja diferente (anterior ou posterior) à data a que se refere a escrituração, descrita no registro “0000”.

A interrupção na validação dos registros extemporâneos é determinada em função do período de apuração da escrituração, ou seja, para as escriturações com período de apuração a partir de agosto de 2013, inclusive.

O PVA na versão 2.05 e posteriores continua validando eventual registro extemporâneo, se o arquivo txt importado se referir a PA igual ou anterior a julho de 2013. Para as escriturações com período de apuração a partir de agosto de 2013, o PVA não valida nem permite a geração de registros de operação extemporânea, gerando ocorrência de erro de escrituração

Carlos,

Entendo que a decisão do STF teve como foco tratar das saídas que constituem fato gerador para as contribuições do PIS e da COFINS e não tratou dos créditos.

Considerando que a legislação que trata dos créditos de PIS e COFINS não foi alterada, neste momento, embora devamos reconhecer que por analogia seria lógico pensar neste procedimento para as entradas, não haveria necessidade de exclusão do ICMS dos créditos por aquisições.

Claro que em algum momento a RFB irá realizar a alteração da legislação que trata dos créditos para exclusão do ICMS e quando isto acontecer terá efeitos da alteração para a frente, não havendo por norma constitucional admissão de retroatividade.

Por hábito, é tendência de grande parte dos contribuintes agirem movidos por conservadorismo e assim anteciparem a exclusão também para os créditos. Mas penso que este procedimento não é necessário neste momento, só quando houver alteração da legislação.

Att.

Sérgio/SIdney!

Obrigado pelos esclarecimentos em tempo. A interação nesse tema tão complexo, é ótimo para que possamos ter um norte.

Agradeço a todos!

Atenciosamente,

Carlos

Observações:

Não existe campo específico para quaisquer exclusões de base de cálculo (desconto incondicional, ICMS destacado em nota fiscal). O ajuste de exclusão deverá ser realizado diretamente no campo de base de cálculo.

Em relação às receitas auferidas a partir de 16.03.2017, o valor do ICMS destacado nas correspondentes notas fiscais de vendas não integram a base de cálculo da Contribuição para o PIS/Pasep e da Cofins, independentemente de a pessoa jurídica ter protocolado ou não ação judicial; e

Boa noite,

Da leitura da seção 11 e 12 do Guia Prático EFD Contribuições, versão 1.35 e, conforme destacado por Jorge Campo, no texto acima entendemos que fica claro que a RFB determina dois tipos de procedimento: um para quem tem ação finalizada, com trânsito em julgado; e outro para quem possuí ação judicial em andamento, sem trânsito em julgado.

Ao contribuinte com decisão definitiva, é permitido realizar a escrituração atendo-se ao teor da ação, mesmo que contrariamente ao que determina atualmente a legislação tributária. Ou seja, permite que se registrem os itens (por exemplo: Registro C170) já excluindo os valores de ICMS da base de cálculo do PIS e da COFINS, inclusive para os períodos anteriores que serão alvo de retificação de acordo com quadro e exemplo no próprio Guia Prático da EFD Contribuições.

Para o contribuinte que tem ação em andamento, sem trânsito em julgado, não se permite o registro em nível de item e documento, pois a este não é permitido escriturar de forma contrária a legislação. Desta forma, a RFB indica no Guia Prático da EFD Contribuições que a informação do montante do ICMS a excluir deverá ser informado no registro 1010, não se alterando em nada os detalhes dos documentos. E este contribuinte na DCTF faria a vinculação do débito demonstrando separadamente o montante com exigibilidade suspensa em cada período.

Já para os demais contribuintes que não têm ação judicial alguma, embora exista menção de que há o direito a exclusão do ICMS, não fica claro pelo Guia Prático da EFD Contribuições, versão 1.35, qual deve ser o procedimento, visto que a legislação tributária ainda não sofreu alteração de modo a incluir a possibilidade de exclusão do ICMS destacado na NF de saída.

Deste modo, gostaríamos de saber se de fato, neste momento, na ausência de alteração da legislação tributária que norteia a escrituração do PIS e da COFINS, fica condicionada a possibilidade da exclusão às empresas que tenham alguma ação judicial?

Atenciosamente,

Sérgio Araújo

Alguns contribuintes que tinham liminar já vinham excluindo nos itens da NF-e o valor do ICMS da base de PIS/COFINS, portanto o arquivo XML foi enviado com os valores excluídos, consequentemente para o EFD CONTRIBUIÇÕES os valores também foram de acordo com os valores constantes nos itens da NF-e, porem de acordo com o texto abaixo pelo que entendi, eu não poderia mandar o valor sem o ICMS na base QUANDO A AÇÃO NÃO TENHA TRANSITADO EM JULGADO, ou seja também terá que ser retificado voltando o valor original da base e enviar para os registros 1010 e 1011, é isso mesmo?

NA SEÇÃO 11 DO CAPITULO I DO Guia Prático da EFD Contribuições – Versão 1.35: Atualização em 18/06/2021, contempla:

“Quaisquer alterações de base de cálculo, de alíquotas ou de tratamento tributário (CST) diversos dos definidos pela legislação tributária, só são aplicáveis à escrituração se não houver limitação temporal dos efeitos da sentença judicial, assim, faz-se necessário que a ação judicial tenha transitado em julgado bem como a decisão judicial seja aplicável em relação aos fatos geradores a que se refere a escrituração.

Dessa forma, a pessoa jurídica beneficiária ou autora de ação judicial sem trânsito em julgado, cuja sentença autorize a suspensão da exigibilidade de parte do valor das contribuições, decorrente da exclusão do ICMS incidente na operação de venda de bens e/ou serviços (de transportes e comunicações) ou de outra matéria julgada, deve proceder à apuração das contribuições conforme a legislação aplicável, inclusive considerando a parcela que esteja com exigibilidade suspensa e, no Registro “1010 – Processo Referenciado – Ação Judicial”, fazendo constar no Campo 06 (DESC_DEC_JUD) deste registro a parcela das contribuições com exigibilidade suspensa, a qual deve ser igualmente destacada e informada em DCTF. A partir do período de apuração Janeiro/2020, a parcela das contribuições com exigibilidade suspensa também deverá ser detalhada no registro filho 1011 – Detalhamento das Contribuições com Exigibilidade Suspensa.”

Gilberto,

Boa tarde,

Pelo que está descrito no Guia Prático, versão 1.35, para EFD Contribuições, a RFB criou 3 categorias de contribuintes em relação ao ressarcimento de períodos retroativos: 1. Contribuintes com decisão judicial definitiva; 2. Contribuintes com decisão judicial em caráter liminar; e 3. Contribuintes que não entraram na justiça.

Para aqueles que tem decisão judicial em caráter definitivo, a RFB aceita a alteração das bases e valores do documento fiscal. Neste caso, para ratificar o ressarcimento, entendo, como o próprio Guia Prático já determina, que esta alteração feita por exemplo nos Registros C170 e C100, seja acompanhada pelo preenchimento do Registro C111 que se preenchido exige, como descrito no Guia Prático, também o Registro 1010. Caso já tiverem realizado desde o início este procedimento na EFD Contribuições, refletindo no DCTF não terão que realizar retificação alguma. Caso contrário, lá vai retificação em cima de retificação da EFD Contribuições e DCTF.

Para aqueles que entraram na justiça, mas que não têm decisão definitiva, exatamente como você coloca, a escrituração dos documentos, por exemplo, no Reg C170 e Reg C100, não poderia ter bases e valores das contribuições reduzidos pelo abatimento valor do ICMS e, neste caso, sem gerar o Registro C111, o contribuinte preencheria o Registro 1010 e seu detalhamento no Registro 1011. E aqui também caso os contribuintes já tenham realizado desde o início este procedimento na EFD Contribuições, refletindo-o na DCTF não terão que realizar retificação alguma. Caso contrário, haja retificação em cima de retificação da EFD Contribuições e DCTF.

Restaram, assim, os contribuintes que não entraram na justiça e que, por isso, não se enquadram nos procedimentos acima. Para estes, o ressarcimento, pelo que está posto de forma não explicita no Guia Prático pela RFB, será pela via da ação administrativa, realizando a retificação da EFD Contribuições e DCTF para os períodos retroativos, alterando por exemplo, o Reg C170 e Reg C100, abatendo o valor do ICMS das bases e valores das contribuições. Porém, neste caso, a RFB não menciona a necessidade de preencher o registro C111 que, conforme Guia Prático, deveria ser preenchido tanto para processo judicial como administrativo para que se justificasse a escrituração dos documentos sem observância da legislação vigente. Cabe ainda lembrar que, pelo descrito no Guia Prático, o preenchimento do Registro C111 obriga o preenchimento do Registro 1010 e filho, Registro 1011 e nada em relação a isto foi explicitado pela RFB.

Já em relação a como proceder de maio/2021 para frente, continuo entendendo que nada foi, de forma clara, explicitado no Guia Prático (versão 1.35 de 18/06/2021). Ressaltando, novamente, como a própria RFB o fez de forma apropriada no Guia Prático, que a legislação que trata das contribuições continua a mesma, ou seja, não incluiu ainda o valor do ICMS entre os montantes a excluir das bases e cálculo das contribuições e que, em matéria tributária, salvo respaldo das decisões judiciais com trânsito em julgado, somente a lei pode definir o procedimento correto, não cabendo sua substituição por qualquer norma infra-legal, seja portaria, parecer da PGFN, instrução normativa ou mesmo um mero guia prático.

Cabe observar também que, ao longo destes anos, desde 2017, a RFB tem, neste caso, criado só dificuldades mesmo diante da clara derrota. Senão vejamos: a RFB veio criando ou alterando campos e registros da EFD Contribuições (alteração do campo 08 do Reg C170 para incluir o abatimento do ICMS e Registro 1050, para abrigar o esdruxulo procedimento criado pela solução de consulta interna COSIT nº 13 de 2018). No final das contas, agora publica uma orientação na qual deixa claro que tais campos e registros não servirão para nada em relação ao procedimento para exclusão de ICMS. Como ficam agora os contribuintes que se utilizaram do campo 08 do registro C170, sem ter uma decisão com trânsito em julgado, ou que sucumbindo a proposta da SCI COSIT nº 13/2018, esmeraram-se em preencher o complexo Registro 1050 (Lembrando que até hoje, mesmo depois da decisão do STF, temos contribuintes que acham corretíssimo o que propunha a SCI COSIT nº 13/2018, mesmo que toda a lógica da tributação das contribuições, cuja base é a “receita” do contribuinte, indicar claramente o contrário).

Fora aqueles que obtiveram decisão judicial definitiva ou decisão judicial de caráter provisório, em minha opinião, o cenário não esta claro e neste processo ainda teremos que superar alguns obstáculos fiscais, até que a legislação incorpore definitivamente o entendimento decorrente da decisão do STF. Mas como disse acima esta é uma opinião que lanço ao campo do debate, esperando que outros façam o mesmo assim a discussão evolua de forma a se atingir um melhor entendimento do tema.

Att.

Sérgio Araújo

Prezados,

O Guia Prático EFD Contribuições, versão 1.35, estabelece claramente a exigência de preenchimento do Registro C111 – Processo Referenciado especificamente “para a pessoa jurídica informar a existência de processo administrativo ou judicial que autoriza a adoção de tratamento tributário (CST), base de cálculo ou alíquota diversa da prevista na legislação.”.

Logo, pode-se entender, pelo texto acima, que o Guia Prático define que o Registro C111 somente deve ser preenchido se houver ação judicial ou processo administrativo autorizando expressamente que a escrituração desconsidere a legislação tributária vigente.

No mesmo Guia Prático, versão 1.35, em outro ponto (seção 11), a RFB afirma textualmente que “quaisquer alterações de base de cálculo, de alíquotas ou de tratamento tributário (CST) diversos dos definidos pela legislação tributária, só são aplicáveis à escrituração se não houver limitação temporal dos efeitos da sentença judicial, assim, faz-se necessário que a ação judicial tenha transitado em julgado (…)”.

Pode-se concluir, pelo texto acima exposto, que o Guia Prático deixa claro que somente decisão judicial de caráter definitivo permite realizar a escrituração das bases e valores de modo diferente da imposta pela legislação tributária.

Assim, considerando estes dois pontos extraídos do Guia Prático, versão 1.35, podemos determinar que somente deve ser escriturado o Registro C111 quando as bases, alíquotas ou valores dos tributos e contribuições dos itens e documentos fiscais, em seus registros, forem realizados de modo a não atender os preceitos da norma tributária vigente e que tal procedimento é exclusividade dos contribuintes que possuem ação judicial com trânsito em julgado ou processo administrativo com decisão definitiva proferida por órgão da administração fiscal.

Caso contrário, não possuindo autorização administrativa ou judicial de “caráter definitivo”, e, em vista disto, os documentos estiverem escriturados de acordo com a legislação tributária vigente, não se pode exigir o Registro C111 e assim este pode não ser enviado na EFD Contribuições.

Estamos colocando o entendimento acima para debate, solicitando que os que concordem com esta leitura do Guia Prático sinalizem tal postura e, claro, os que dele discordem, que por gentileza, contra argumentem de modo fundamentado.

Esperamos assim colaborar para que seja possível melhor compreender o processo de escrituração e realizar o preenchimento dos registros no que diz respeito a exclusão do ICMS da BC do PIS e da COFINS.

Grato,

Sergio Araujo

Senhores,

A dúvida final sobre o “ongoing”: A RFB responde que para aqueles contribuintes que já emitem a NF-e com a exclusão desde março/17, deve relaxar e tirar férias, porque, não há nada mais a ser feito, portanto, nada muda em relação ao procedimento após o Parecer da PGFN. Inclusive, quando perguntada sobre detalhes operacionais, a RFB ressalta para ler o Parecer que ele esclarece todas as dúvidas. Tenho falado para eles que as dúvidas são grandes, tem advogado orientando a não retificar a EFDs, bem como uma série de questões, sobre o xml, sobre as entradas, sobre os meses que não têm débito, etc. Sobre o período anterior, preparem-se para os precatórios, e este mercado deve bombar

abs

Senhores,

A dúvida final sobre o “ongoing”: A RFB responde que para aqueles contribuintes que já emitem a NF-e com a exclusão desde março/17, deve relaxar e tirar férias, porque, não há nada mais a ser feito, portanto, nada muda em relação ao procedimento após o Parecer da PGFN. Inclusive, quando perguntada sobre detalhes operacionais, a RFB ressalta para ler o Parecer que ele esclarece todas as dúvidas. Tenho falado para eles que as dúvidas são grandes, tem advogado orientando a não retificar a EFDs, bem como uma série de questões, sobre o xml, sobre as entradas, sobre os meses que não têm débito, etc. Sobre o período anterior, preparem-se para os precatórios, e este mercado deve bombar

abs

Bom dia a todos,

De fato, o PARECER SEI 7698/2021/ME da PGFN é direcionado nominalmente à Secretária Especial da Receita Federal e se verificarmos o texto em seu Inciso 12 e 13 temos claro que é solicitado à Receita Federal que “(…), doravante, adequadamente refletida em todos os procedimentos pertinentes pela Administração Tributária Federal” os efeitos da decisão do STF. E também que “todos os procedimentos, rotinas e normativos relativos à cobrança do PIS e da COFINS a partir do dia 16 de março de 2017 sejam ajustados, em relação a todos os contribuintes, (…)”.

Neste sentido, há clara solicitação da PGFN no parecer para que todo arcabouço legal de PIS e COFINS seja alterado conforme a decisão do STF. Logo, o que foi publicado no Guia Prático, versão 1.35, esclarece pouquíssimo em relação à complexidade e aspectos que podem revestir a escrituração da EFD Contribuições conforme as atividades dos contribuintes.

De fato, como foi bem apontado pelo Sr. Jorge Campos lacunas decorrentes da existência de saldo credor, XML, crédito por aquisições sequer foram mencionadas.

Desta forma, se para alguns contribuintes que procederam antecipadamente, realizando a exclusão diretamente no XML e que por sorte preencheram a EFD Contribuições, sem observar os novos campos e registros criados, ao longo do tempo, pela RFB (P. exemp: campo 8 do registro C170 e Registro 1050) com orientações detalhadas, as férias estão garantidas, para os demais que deram “azar” e buscaram seguir corretamente as normas legais e as orientações (foram mais desorientações, comuns nos últimos tempo) há muita coisa a fazer em um cenário nem um pouco claro quanto aos procedimentos efetivos.

É preciso sensibilizar a RFB de que é preciso rapidamente um trabalho de revisão de normas e procedimentos que trate todos os aspectos do tributo em relação a todos os contribuintes exatamente como solicita a PGFN no seu parecer.

Pois, o que de fato os contribuintes em sua grande maioria desejam é cumprir suas obrigações tributárias, recolhendo os tributos cuja cobrança seja justa e clara, sem armadilhas retóricas ou textos escritos de forma parcial e obscura que podem induzir a erro formal. A não ser que o que se queira seja de fato criar obstáculos formais ao exercício do direito de termos um tributo justo nos termos decidido pelo STF.

Atenciosamente,

Sérgio Araújo

ou existe outra?

ou exite outra?

Bom dia,

quando você diz: “a RFB ressalta para ler o Parecer que ele esclarece todas as dúvidas”, é o publicado no manual da EFD que foi descrito no inicio desse fórum e exite outra?

Pessoal

Segue o PARECER SEI Nº 7698/2021/ME da PGFN

PARECER SEI Nº 7698/2021/ME

Saudações!

a duvida que pra mim ainda persiste é a partir de agora, as notas ficais deve ser emitidas ou não com dedução da base de calculo, ou essa dedução deve ser feita apenas na efd?

não achei nenhuma norma que obrigue a fazer essa dedução direto no xml

Saudações!

a duvida que pra mim ainda persiste é a partir de agora, as notas ficais deve ser emitidas ou não com dedução da base de calculo, ou essa dedução deve ser feita apenas na efd?

não achei nenhuma norma que obrigue a fazer essa dedução direto no xml

Jorge Campos, Parabéns! Ótima explicação. Já me tirou muitas dúvida!

Uma dúvida que persiste: Para o Regime Tributário da Não cumulatividade, aplica se a exclusão do ICMS na base de cálculo do crédito também?

Grato,

Carlos