Portaria SRE Nº 74 DE 27/09/2022

Publicado no DOE- SP em 28 set 2022

Altera a Portaria CAT 68/2019, de 13 de dezembro de 2019, que divulga a relação de mercadorias sujeitas ao regime da substituição tributária com retenção antecipada ICMS no Estado de São Paulo

O Subsecretário da Receita Estadual, tendo em vista o disposto nos Convênios ICMS 66/2022, de 28 de abril de 2022, e 108/2022, de 1º de julho de 2022, expede a seguinte portaria:

Art. 1º Ficam acrescentados, com a redação que se segue, os itens adiante indicados aos anexos da Portaria CAT 68/2019 , de 13 de dezembro de 2019:

I – ao Anexo VI:

” (NR);

II – ao Anexo XVI:

”

” (NR);

III – ao Anexo XXII:

Art. 2º Na inclusão de mercadoria do regime da substituição tributária, o contribuinte deverá adotar os procedimentos previstos na Portaria CAT 28/2020 , de 19 de março de 2020, em relação ao estoque de mercadorias existente em seu estabelecimento no final do dia imediatamente anterior ao do início da vigência da referida inclusão.

Art. 3º Esta portaria entra em vigor em 1º de outubro de 2022./

LINK DA Portaria SRE Nº 74 DE 27/09/2022

PORTARIA CAT 28/2020

Publicado no DOE – SP em 20 mar 2020

Disciplina os procedimentos a serem adotados por contribuintes do ICMS, relativamente ao estoque de mercadorias, em razão da exclusão ou inclusão no regime da substituição tributária com retenção ou pagamento antecipado do imposto.

O Coordenador da Administração Tributária, tendo em vista o disposto no § 2º do artigo 261 do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto 45.490 , de 30.11.2000, expede a seguinte portaria:

Art. 1º Na hipótese de exclusão ou inclusão de mercadoria no regime da substituição tributária com retenção ou pagamento antecipado do imposto, o contribuinte deverá, relativamente ao seu estoque de mercadorias, observar o disposto nesta portaria.

Parágrafo único. Em caso de exclusão do regime da substituição tributária:

1 – o contribuinte que optar pelo não aproveitamento do crédito relativamente às mercadorias em estoque será dispensado do procedimento previsto nesta portaria;

2 – a Secretaria da Fazenda e Planejamento poderá divulgar procedimento especifico por segmento de mercadoria.

Art. 2º Na exclusão ou inclusão de mercadoria no regime da substituição tributária, o contribuinte deverá adotar os seguintes procedimentos em relação ao estoque de mercadorias existente em seu estabelecimento no final do dia imediatamente anterior ao do início da vigência da alteração do regime de tributação:

I – elaborar relatório, por mercadoria, em arquivo digital, contendo as informações previstas no Anexo I, conforme modelo previsto no Anexo II;

II – escriturar o livro Registro de Inventário.

§ 1º O contribuinte que escriturar o livro Registro de Inventário por meio de Escrituração Fiscal Digital – EFD deverá preencher o Bloco “H” (INVENTÁRIO FÍSICO) de acordo com o Anexo III.

§ 2º Os arquivos digitais dos relatórios referidos no inciso I deverão ser mantidos pelo prazo previsto no artigo 202 do Regulamento do ICMS, para apresentação ao fisco, quando solicitado.

Art. 3º Na hipótese de exclusão de mercadoria do regime da substituição tributária, o valor do imposto a ser creditado ou compensado será calculado mediante a aplicação das fórmulas previstas nos Anexos IV e V.

§ 1º O valor total do imposto a ser creditado ou compensado será a soma dos valores apurados para cada item dos documentos fiscais selecionados, indicado no item 16 da Tabela a do Anexo I.

§ 2º Tratando-se de contribuinte enquadrado no Regime Periódico de Apuração – RPA, o valor do imposto a ser creditado deverá ser lançado:

1 – na apuração do imposto próprio, no livro Registro de Apuração do ICMS (Bloco “E” da EFD – código de ajuste SP020750), no quadro “Crédito do Imposto – Outros Créditos”, fazendo-se expressa menção a esta portaria;

2 – em 12 (doze) parcelas mensais, iguais e sucessivas, efetuando-se o lançamento da primeira parcela na referência do primeiro mês de vigência da exclusão ou inclusão da mercadoria no regime da substituição tributária.

§ 3º Tratando-se de contribuinte optante pelo Simples Nacional:

1 – o valor do imposto a ser compensado deverá ser deduzido do ICMS devido na forma do Simples Nacional, no mês posterior ao da exclusão da mercadoria do regime da substituição tributária, com uso do campo “redução da base de cálculo” do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D);

2 – se o valor do imposto a ser compensado for superior ao ICMS devido na forma do Simples Nacional no mês posterior ao da exclusão da mercadoria do regime da substituição tributária, a diferença poderá ser compensada nos meses seguintes.

§ 4º A exclusão de mercadoria do regime da substituição tributária não enseja a compensação da parcela do imposto devida conforme o inciso XVI do artigo 2º do Regulamento do ICMS, incluída na retenção ou na antecipação, e disciplinada pela Portaria CAT 75/2008 , de 15.05.2008.

Art. 4º Na exclusão de mercadoria do regime da substituição tributária de que trata o artigo 3º, quando a entrada da mercadoria tiver sido acobertada por Nota Fiscal Eletrônica – NF-e, modelo 55, emitida por fornecedor na condição de contribuinte substituído:

I – o valor da base de cálculo da retenção será o indicado nos campos “vBCSTRet” e “vBCFCPSTRet”, IDs N26 e N27a dos Grupos de Tributação do ICMS com CST 60 e CSOSN 500, sendo que, na impossibilidade de identificação da base de cálculo da retenção no item do documento fiscal, o valor do crédito será considerado zero;

II – a falta do lançamento da base de cálculo da substituição tributária ou o seu preenchimento com valor a menor no documento fiscal emitido pelo fornecedor poderão ser sanados pela emissão de nota fiscal complementar.

Parágrafo único. No caso do inciso II, deverá ser emitida pelo remetente a nota fiscal complementar relativa à diferença na base de cálculo do ICMS, destacando-se apenas os campos que necessitam ser complementados.

Art. 5º Na hipótese de inclusão de mercadoria no regime da substituição tributária, o valor do imposto devido relativamente ao estoque da mercadoria incluida no referido regime será calculado mediante a aplicação das fórmulas previstas nos Anexos VI e VII.

§ 1º O valor total do imposto a ser debitado ou recolhido será a soma dos valores apurados para cada item dos documentos fiscais selecionados, indicado no item 16 da Tabela B do Anexo I.

§ 2º Tratando-se de contribuinte enquadrado no Regime Periódico de Apuração – RPA, o valor do imposto a ser debitado deverá ser lançado:

1 – na apuração do imposto próprio, no livro Registro de Apuração do ICMS (Bloco “E” da EFD – código de ajuste SP000227), no quadro “Débito do Imposto – Outros Débitos”, fazendo-se expressa menção a esta portaria;

2 – em 12 (doze) parcelas mensais, iguais e sucessivas, efetuando-se o lançamento da primeira parcela na referência do primeiro mês de vigência da exclusão ou inclusão da mercadoria no regime da substituição tributária.

§ 3º O contribuinte optante pelo Simples Nacional:

1 – deverá recolher o valor do débito por meio de guia de recolhimentos especiais, em até 12 (doze) parcelas mensais, iguais e sucessivas, com vencimento no último dia útil de cada mês, sendo que a primeira parcela deverá ser recolhida no primeiro mês de vigência da inclusão da mercadoria no regime da substiuição tributária;

2 – não poderá compensar o valor do débito com eventuais créditos relativos à exclusão da mercadoria no referido regime.

§ 4º O disposto neste artigo:

1 – aplica-se, também, no que couber, à mercadoria que tenha saído do estabelecimento fornecedor antes do início da vigência do regime da substituição tributária e seu recebimento tenha se efetivado após essa data;

2 – não se aplica à mercadoria recebida já com a retenção antecipada do imposto por substituição tributária.

Art. 6º O contribuinte deverá aplicar às saídas que ocorrerem a partir do início da vigência da exclusão ou inclusão da mercadoria no regime da substituição tributária:

I – as normas comuns da legislação, quando se tratar de mercadoria excluída do regime da substituição tributária;

II – as normas relativas ao regime da substituição tributária, quando se tratar de mercadoria incluída nesse regime.

Art. 7º Esta portaria entra em vigor na data de sua publicação.

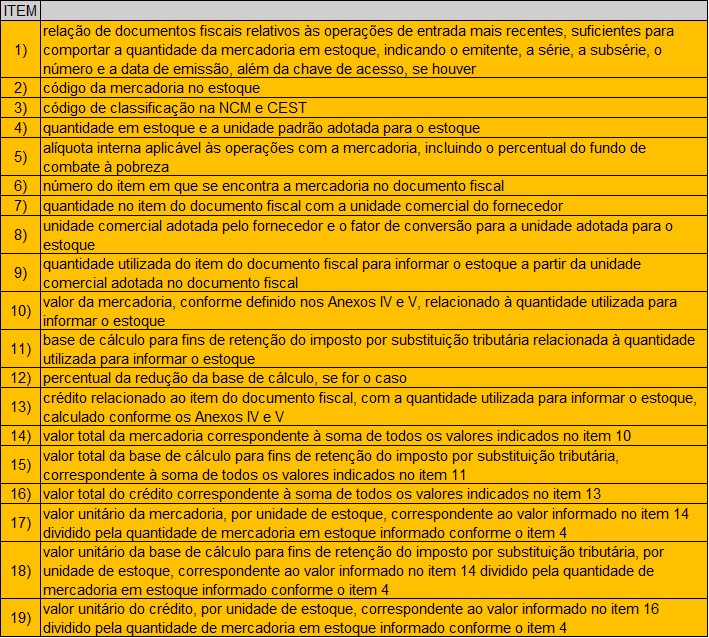

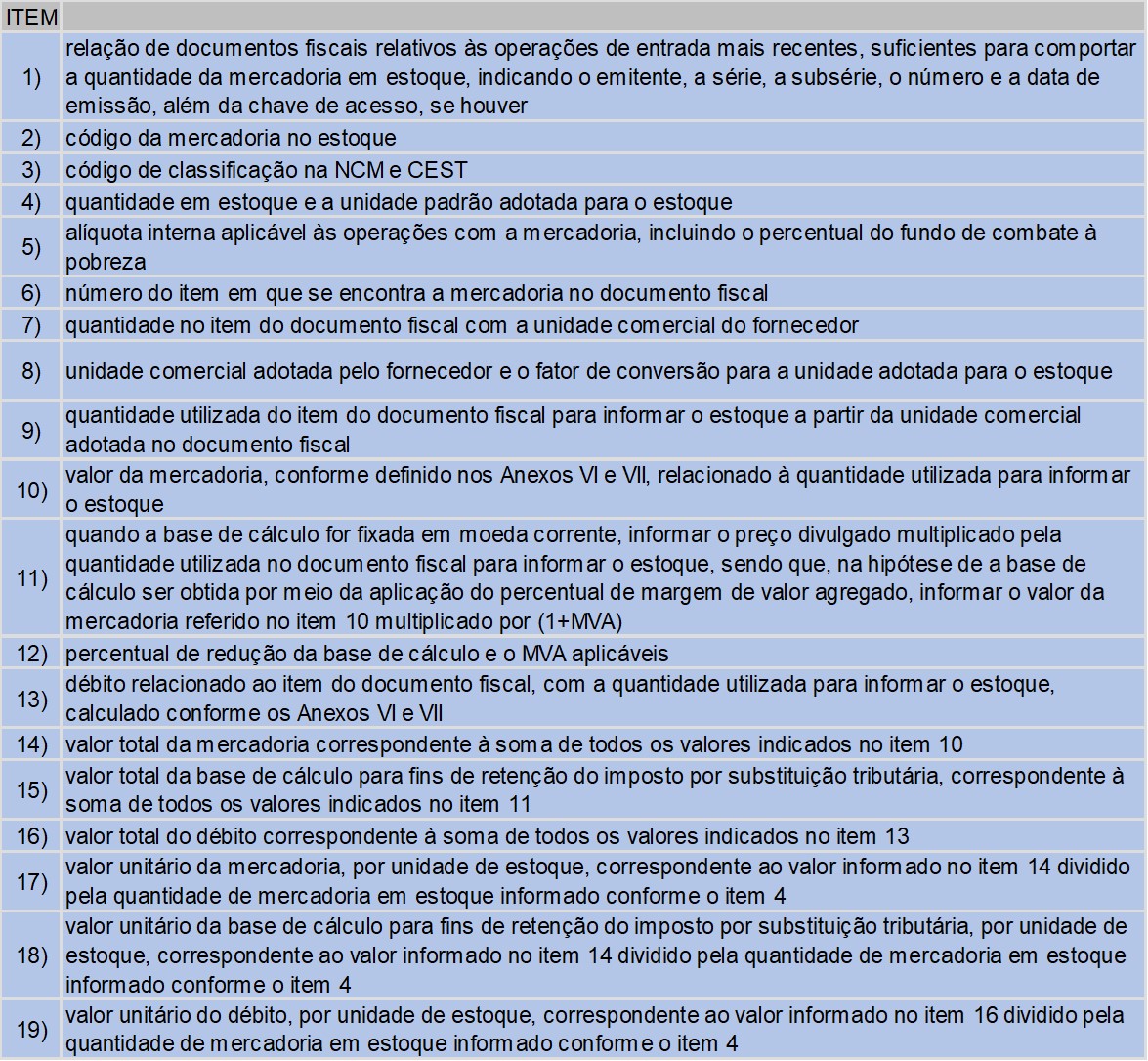

ANEXO I INFORMAÇÕES DO RELATÓRIO (Artigo 2º, inciso I)

A – Exclusão de mercadoria do regime da ST

B – Inclusão de mercadoria do regime da ST

ANEXO II MODELO DE RELATÓRIO COM MEMÓRIA DE CÁLCULO (Artigo 2º, inciso I)

Tabela a – Exclusão de mercadoria do regime da ST

cod Mercd (2)

cod NCM (3)

CEST (3)

qtde em estoque (4)

unidade adotada no estoque (4)

alíquota interna (5)