Pessoal!

A SEFAZ-PA publicou a INSTRUÇÃO NORMATIVA 15/23, e nela atualizou os registros obrigatórios naquele Estado, e o Registro 1601 foi dispensado. Além disso, a SEFAZ-PA, institui o novo modelo de validação, e o novo modelo de RECIBO DE ENTREGA, que faz parte da validação que eu apelidei de ” DEEP SPED”. Atenção, o Recibo de entrega não é mais o aquele gerado no envio, mas, o que será gerado pela sefaz após o processamento do DEEP SPED, e enviado no DEC.

Outra coisa, se a EFD não for processada a inscrição do contribuinte ficará OMISSA, apesar de ter enviada a EFD.

Abs

INSTRUÇÃO NORMATIVA Nº 015, DE 29 DE AGOSTO DE 2023

Publicada no DOE (Pa) de 31.08.23.

Dispõe sobre procedimentos referentes à Escrituração Fiscal Digital – EFD.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe conferem o inciso II do parágrafo único do art. 138 da Constituição Estadual e o inciso II do art. 6º do Decreto nº 1.604, de 18 de abril de 2005, e tendo em vista o disposto no Ajuste SINIEF 2, de 3 de abril de 2009, e no art. 389-A e ss. do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS-PA, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001,

RESOLVE:

Art. 1º A Escrituração Fiscal Digital – EFD será procedida pelo contribuinte na forma estabelecida nesta instrução normativa e nas demais normas.

§ 1º A EFD compõe-se da totalidade das informações, em meio digital, necessárias à apuração do imposto referente às operações e prestações realizadas pelo contribuinte, bem como outras informações de interesse do fisco, conforme dispuser a legislação tributária vigente.

§ 2º Para garantir a autenticidade, a integridade e a validade jurídica da EFD, as informações de que trata o caput serão prestadas em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira – ICP-Brasil.

§ 3º A EFD substitui a escrituração dos livros fiscais Registro de Saídas, Registro de Entradas, Registro de Inventário e Registro de Apuração do ICMS e do documento de Controle de Crédito de ICMS do Ativo Permanente – CIAP e Registro de Controle da Produção e do Estoque.

§ 4º Para a geração do arquivo digital da EFD, o contribuinte deverá observar as regras de geração do arquivo referentes ao Perfil “A”, conforme estabelecido em Ato Cotepe, atendendo as especificações técnicas do “Manual de Orientação da Escrituração Fiscal Digital – EFD ICMS/IPI” e do “Guia Prático da Escrituração Fiscal Digital – EFD ICMS/IPI”.

§ 5º O contribuinte obrigado à Escrituração Fiscal Digital – EFD fica dispensado da obrigação de entrega do arquivo estabelecido pelo Convênio ICMS 57/95.

Art. 2º São obrigados à Escrituração Fiscal Digital – EFD, todos os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, exceto:

I – os optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional;

II – o produtor rural e o extrator de produtos vegetal e animal de que trata o art. 541 do Regulamento do ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001;

III – os estabelecimentos com inscrição no Cadastro de Contribuintes do ICMS, localizados em território paraense, que não exercem nenhuma atividade geradora de ICMS.

§ 1º A obrigação da EFD se estende aos estabelecimentos contribuintes do ICMS pertencentes ao mesmo grupo empresarial.

§ 2º As microempresas e as empresas de pequeno porte impedidas de recolher o ICMS na forma do Simples Nacional, conforme disposto na Lei Complementar nº 123, de 14 de dezembro de 2006, estão obrigadas ao uso da EFD a partir do período de referência seguinte à ocorrência dos referidos atos.

Art. 3º Na hipótese de incorporação, cisão ou fusão, a obrigatoriedade da EFD se estende à pessoa jurídica incorporadora, cindida ou resultante da cisão ou fusão, a partir da data que ocorrer a incorporação, cisão ou fusão.

Art. 4º Os demais estabelecimentos inscritos no Cadastro de Contribuintes do ICMS, localizados em território paraense, não obrigados à EFD, poderão, a qualquer momento, optar por utilizá-la, de forma irretratável, mediante requerimento à Coordenação Executiva Regional ou Especial de Administração Tributária de circunscrição do requerente.

Parágrafo único. O pedido de adesão voluntária produzirá efeitos a partir:

I – de 1º de janeiro do ano do pedido de adesão, na hipótese do início da atividade ter ocorrido em ano anterior;

II – da data de início da atividade do estabelecimento, na hipótese do início da atividade ter ocorrido no mesmo ano.

Art. 5º O arquivo da Escrituração Fiscal Digital – EFD deverá ser enviado até o 15º (décimo quinto) dia do mês subsequente ao mês de apuração.

Art. 6º A EFD poderá ser retificada a qualquer tempo, ficando dispensada a autorização de que trata o inciso III do art. 389-M do Regulamento do ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001.

Art. 7° Os seguintes registros são obrigatórios quando houver informação a ser prestada:

I – 1200, 1250, 1255 e 1900, referentes ao bloco 1;

II – C176, C180, C181, C185 e C186, referentes ao bloco C;

III – H030 referente ao bloco H;

IV – 1400, para as empresas das atividades de distribuição de energia elétrica, comunicação, telecomunicação e extração de minério e substâncias minerais;

V – do bloco K, obedecendo ao cronograma previsto no § 7º da cláusula terceira do Ajuste SINIEF 02/09;

VI – do Controle de Crédito de ICMS do Ativo Permanente – CIAP.

Parágrafo único. O registro de que trata o inciso IV deverá ser informado mensalmente, exceto para as empresas extratoras de minério e substâncias minerais que deverão informar, no arquivo referente ao mês de fevereiro, os dados relativos ao exercício anterior.

Art. 8º Fica dispensada a prestação de informação referente ao registro 1601.

Art. 9º As informações referentes ao estoque deverão ser prestadas na EFD:

I – no segundo mês subsequente ao da obrigação de inventariar, em relação ao estoque a ser inventariado em 31 de dezembro de cada exercício;

II – nas demais datas estabelecidas em legislação fiscal ou comercial, em relação às demais hipóteses.

Art. 10. O contribuinte que realizar apuração em separado deverá preencher o registro 1900.

§ 1º Para o preenchimento do registro de que trata o caput deste artigo, o contribuinte deverá preencher os dados do “Registro C197” de identificação dos documentos fiscais que deram origem a apuração em separado, utilizando para tanto os códigos específicos da tabela de “Ajustes e Informações de Valores Provenientes de Documento Fiscal”.

§ 2º Os contribuintes de que trata o caput deste artigo deverão estornar da apuração normal (Registro E110), os valores dos débitos ou créditos decorrentes das operações ou prestações de serviços que deram origem a apuração em separado.

§ 3º Os valores estornados na apuração normal deverão ser lançados na apuração em separado mediante o preenchimento do registro Indicador de Sub-apuração do ICMS (Registro 1900).

§ 4º O contribuinte que realizar mais de uma apuração em separado deverá utilizar para cada apuração, um código diferente da tabela de “Ajustes e Informações de Valores Provenientes de Documento Fiscal”, no qual o quarto caractere seja 3, 4, ou 5.

Art. 11. O contribuinte que realizar operações ou prestações de serviços que gerem outras obrigações de recolhimento do ICMS fora da apuração normal deverá apresentar um ajuste a débito especial utilizando:

I – um dos códigos da tabela de “Ajustes e Informações de Valores Provenientes de Documento Fiscal” (C197), onde o terceiro caractere seja igual a “7” (débitos especiais), de acordo com a origem do débito especial, quando o débito não consta do documento fiscal e tem sua origem neste documento;

II – um dos códigos da tabela de “Ajustes dos Saldos da Apuração do ICMS”, onde o quarto caractere seja igual a “5” (débito especial), de acordo com a origem do débito especial, quando os valores dependem de informações globais do período e não tiveram origem determinada por um documento fiscal específico.

Art. 12. A baixa cadastral de estabelecimento não desobriga o contribuinte da entrega de arquivos com referência anterior ao citado ato cadastral.

Art. 13. Os arquivos da EFD ICMS/IPI, após a recepção, serão submetidos a um processamento para verificação das regras de pós-validação, que servem como base para análise e conferência dos arquivos enviados pelo contribuinte, conforme art. 389-W do Regulamento do ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001.

§ 1° A violação das regras de pós-validação enseja inconsistências, que resultarão na ocorrência de um dos seguintes eventos:

I – REJEIÇÃO: impede o processamento da EFD, tornando-a sem efeito;

II – ADVERTÊNCIA: não impede o processamento da EFD.

§ 2° Após o processamento de que trata o caput deste artigo, será emitido o Recibo de Entrega e Processamento da EFD para ser enviado ao contribuinte por meio do Domicílio Eletrônico do Contribuinte – DEC ou, caso não tenha, por e-mail

§ 3º O Recibo de Entrega e Processamento da EFD é o documento estadual de entrega das informações pelo contribuinte, contendo o resultado do processamento de que trata o caput deste artigo e, quando houver, as inconsistências e suas respectivas situações.

Art. 14. Fica instituído, nos termos do Anexo Único, o “Manual de Regras de Pós-validação da Escrituração Fiscal Digital – EFD ICMS/IPI – do Estado do Pará”.

Art. 15. Fica revogada a Instrução Normativa nº 0008, de 16 de fevereiro de 2011.

Art. 16. Esta Instrução Normativa entra em vigor na data de sua publicação.

RENÉ DE OLIVEIRA E SOUSA JÚNIOR

Secretário de Estado da Fazenda

ANEXO ÚNICO

MANUAL DE REGRAS DE PÓS-VALIDAÇÃO DA ESCRITURAÇÃO FISCAL DIGITAL –

EFD ICMS/IPI – DO ESTADO DO PARÁ

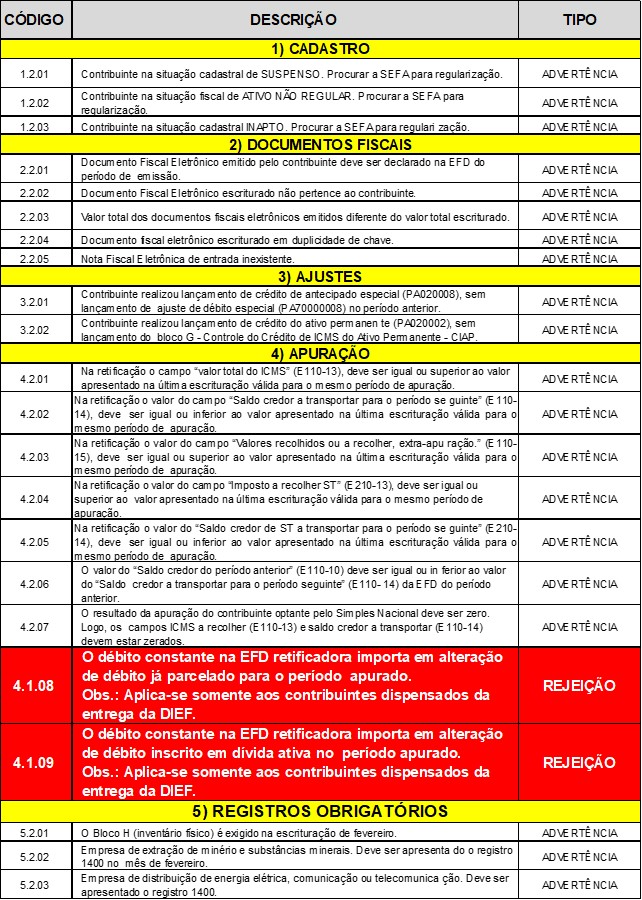

As regras de pós-validação da Escrituração Fiscal Digital – EFD ICMS/IPI, apresentadas neste documento, servem como base para análise, validação e processamento. As regras são divididas em grupos conforme o tipo de análise, a saber:

A EFD ICMS/IPI, após o recebimento pela Secretaria da Fazenda, tem seus dados submetidos às regras de pós-validação, podendo apresentar inconsistências quando descumpridas.

As inconsistências apresentadas podem ser do tipo REJEIÇÃO ou ADVER TÊNCIA, conforme especificações a seguir:

1) REJEIÇÃO: inconsistência que impede o processamento da declaração, tornando-a sem efeitos. O contribuinte ficará omisso, caso não tenha apresentado outra EFD processada anteriormente no período.

2) ADVERTÊNCIA: validação que não impede o processamento da EFD. A advertência não deixa o contribuinte em situação fiscal irregular. O contribuinte receberá em seu Domicílio Eletrônico (DEC) o resultado do processamento que demonstrará se a EFD foi processada ou não, sendo demonstradas em extrato as inconsistências detectadas. Cada regra con tém um número e a descrição da inconsistência gerada.

O número da regra será composto pelos números do grupo, do tipo e da sequência.

Exemplo: O código 4.2.03 refere-se ao grupo de Apuração de ICMS (4), do tipo “advertência” (2) e com o número sequencial (03).