Pessoal!

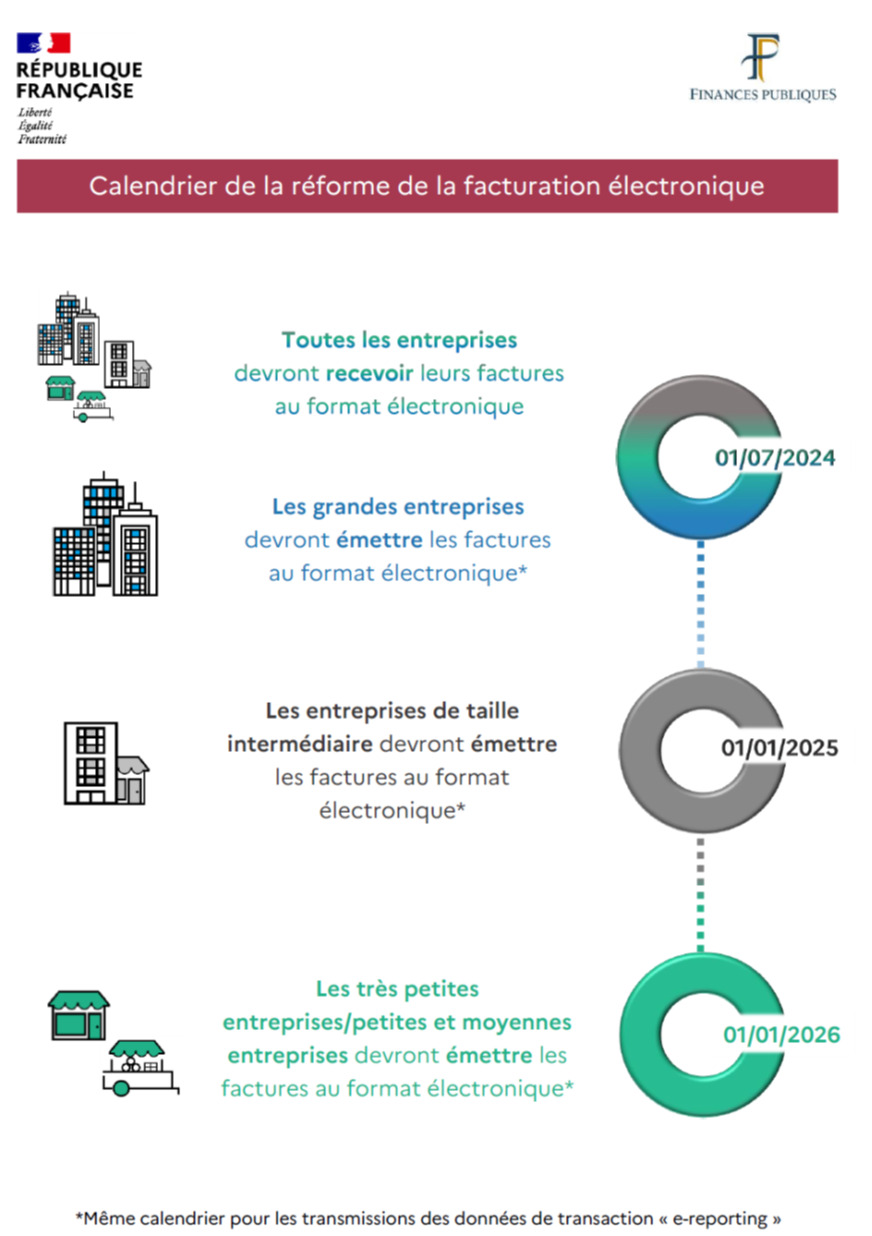

Para quem gosta de se manter antenado aos movimentos do cenário de DIGITAL TAX , o Governo Francês publicou o Ordonnance n° 2021-1190 du 15 septembre 2021, sobre a massificação da faturação eletrônica nas transações entre pessoas sujeitas ao IVA e sobre a transmissão de dados de transações, atualmente, esta obrigatoriedade só existe nas operações entre empresas privadas e governo. Nesta legislação, foi estabelecido o prazo para entrar em operação para 2024, as grandes empresas, 2025 para a médias empresas e 2026 pequenas, médias, e microempresas.

Três dicas importantes: se vc atuou ou atua no cenário dos DF-e no Brasil, esta experiência é um grande ativo, caso vc esteja pensando em migrar para a França, outrossim, se a Matriz da empresa que vc atua é francesa, vc já tem um bom conhecimento para troca com eles. Vai que é um fornecedor mundial, de repente é o mesmo.

Ah! A terceira dica, eis que surge uma oportunidade de turbinar o francês, num tema técnico que está na sua verve há um bom tempo.

Outro detalhe sobre a FRANÇA, eles também têm um ARQUIVO chamado e-REPORTING, que deve ser enviado à administração tributária, com todas as operações praticadas entre empresas e pessoas físicas(B2C), por exemplo, inclusive por empresas que não tenham domicílio fiscal na França.

Segue o cronograma oficial!

Ordonnance n° 2021-1190 du 15 septembre 2021

- Article 3

I. – L’obligation d’émission, de transmission et de réception sous forme de factures électroniques prévues par le 2° du I de l’article 1er ainsi que l’article 2 s’appliquent aux factures émises à compter du 1er juillet 2024.

Toutefois, pour les assujettis autres que les assujettis uniques mentionnés à l’article 256 C du code général des impôts, cette obligation ne s’applique qu’à compter :

1° Du 1er janvier 2025 pour les factures émises par les assujettis relevant de la catégorie d’entreprises de taille intermédiaire ;

2° Du 1er janvier 2026 pour les factures émises par les assujettis relevant de la catégorie des petites et moyennes entreprises et les microentreprises.

Les catégories d’entreprises mentionnées aux 1° et 2° sont celles prévues pour l’application de l’article 51 de la loi du 4 août 2008 susvisée. L’appartenance à une catégorie s’apprécie au niveau de chaque personne juridique.

Les dispositions du présent I s’appliquent après obtention de l’autorisation prévue au paragraphe 1 de l’article 395 de la directive du 28 novembre 2006 susvisée.

II. – L’obligation de transmission des informations et des données de paiement prévue par le 3° du I de l’article 1er s’applique aux factures émises ou, à défaut, aux opérations réalisées à compter du 1er juillet 2024.

Toutefois, cette date est portée :

1° Au 1er janvier 2025 pour les entreprises mentionnées au 1° du I ;

2° Au 1er janvier 2026 pour les entreprises mentionnées au 2° du I. - https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000044044176

Mais detalhes vc tem nos link:

Por quê massificar o uso da FACTURAÇÃO ELETRONICA entre empresas?

O que é uma Factura Eletrônica?

E, quais operações serão alvo da Facturação Eletrônica?

O que são os arquivos e-Reporting?

https://www.impots.gouv.fr/e-reporting-la-transmission-de-donnees-de-transaction-ladministration