Pessoal!

A NT 2014.002, versão 1.20 é apenas uma atualização da tabela de distribuição, com a nova figura dos atores interessados.

2. Resumo

Um dos grandes desafios do projeto Nota Fiscal Eletrônica é prover para os atores envolvidos nos processos da NF-e informações de seu interesse de forma eficiente e confiável.

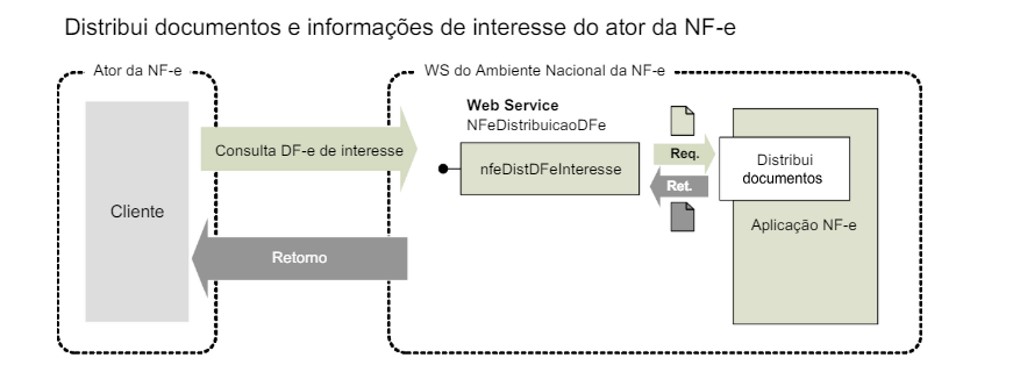

Esta nota técnica tem como objetivo regulamentar e informar sobre o uso do Web Service denominado NFeDistribuicaoDFe que disponibiliza para os atores da NF-e informações e documentos fiscais eletrônicos de seu interesse. A distribuição é realizada, conforme outras regras informadas neste documento, para emitentes, destinatários, transportadores e terceiros informados no conteúdo da NF-e respectivamente no grupo do Emitente (tag:emit, id:C01), no grupo do Destinatário (tag:dest, id:E01), no grupo do Transportador (tag:transporta, id:X03) e no grupo de pessoas físicas autorizadas a acessar o XML (tag:autXML, id:GA01).

Função: Serviço destinado à distribuição de informações resumidas e documentos fiscais eletrônicos de interesse de um ator, seja este uma pessoa física ou jurídica.

Processo: síncrono

Método:nfeDistDFeInteresse

Pacote de liberação de Schemas da NT: PL_NFeDistDFe_102

Este serviço permite que um ator da NF-e tenha acesso aos documentos fiscais eletrônicos (DFe) e informações resumidas que não tenham sido gerados por ele e que sejam de seu interesse. Pode ser

consumido por qualquer ator de NF-e, Pessoa Jurídica ou Pessoa Física, que possua um certificado digital de PJ ou PF.

No caso de Pessoa Jurídica, a empresa será autenticada pelo CNPJ base (8 primeiros dígitos) e poderá realizar a consulta para qualquer CNPJ da empresa (14 dígitos) desde que o CNPJ base consultado seja o mesmo do certificado digital.

Os documentos fiscais eletrônicos e informações resumidas estarão disponíveis para distribuição por até 90 dias após sua recepção pelo Ambiente Nacional da NF-e.

Caso a consulta seja realizada pelo destinatário, o Ambiente Nacional irá verificar a existência de sua manifestação (“Ciência da Operação”, “Operação não Realizada” ou “Confirmação de Operação”).

Em caso da existência da manifestação do destinatário, a NF-e será retornada para o destinatário. Caso contrário, será retornado apenas o resumo da NF-e. Com o resumo, o destinatário terá as informações necessárias para realizar a manifestação.

Para transportador e terceiros, a NF-e estará disponível integralmente na consulta.

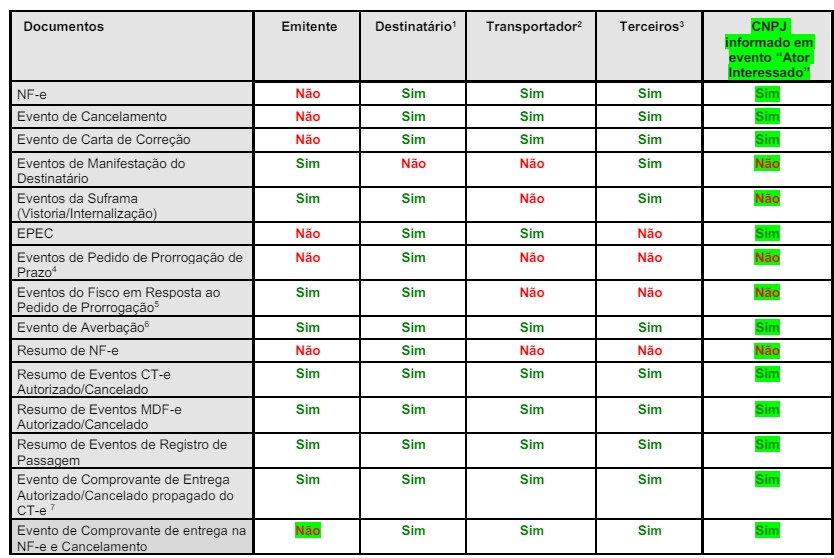

A distribuição ocorrerá para os atores que desempenham papéis de emitente, destinatário, transportador e terceiros (informado na tag autXML), e englobará os documentos que estiverem com “SIM” na linha correspondente, conforme tabela abaixo:

Os documentos fiscais e resumos de eventos estarão disponíveis somente se o destinatário se manifestar dando “Ciência da Operação”, “Operação não Realizada” ou “Confirmação de Operação” para a NF-e, exceto para o Evento de Cancelamento, que será disponibilizado mesmo sem a manifestação do destinatário. Antes da manifestação ficará disponível para o destinatário somente a estrutura XML de “Resumo de NF-e” e o cancelamento de NF-e.

2 A NF-e estará disponível somente para o transportador identificado no grupo X03 ou que tiver sido informado no evento “Ator Interessado na NF-e” (cod. 110150)

3 A NF-e estará disponível para terceiros somente cujo CNPJ ou CPF estiver informado na tag autXML.

4 Eventos de Pedido de Prorrogação de Prazo da NT 2015.001: EPP1 e EPP2 (Evento Pedido de Prorrogação 1º e 2º Prazo), ECPP1 e ECPP2 (Evento Cancelamento Pedido de Prorrogação 1º e 2º Prazo).

5 Eventos do Fisco em Resposta ao Pedido de Prorrogação de Prazo da NT 2015.001: EFPP1 e EFPP2 (Evento Fisco

Resposta ao Pedido de Prorrogação 1º e 2º Prazo), EFCPP1 e EFCPP2 (Evento Fisco Resposta ao Cancelamento de

Prorrogação 1º e 2º Prazo).

6 Os Eventos de Averbação serão distribuídos a partir da implantação do BT 2017/001 v1.0.

7 Os eventos de comprovante de entrega propagados do CT-e serão distribuídos a partir da implantação do BT 2019.001 v.1.10.

OBS: A partir da versão 1.13 desta Nota Técnica, os eventos gerados pelo Fisco, que forem passíveis de distribuição conforme a tabela acima, serão distribuídos ao emitente independente de manifestação do destinatário, ainda que emitente e destinatário sejam iguais.

https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=U0LlsYVGBRU=