Pessoal!

Atendendo às solicitações das empresas, o CONFAZ publicou o AJUSTE SINIEF 43/23, e agora o ENCAT apresenta a Nota Técnica 2020.001 versão 1.50 incrementando a possibilidade de 2 ocorrências de manifestação do destinatário.

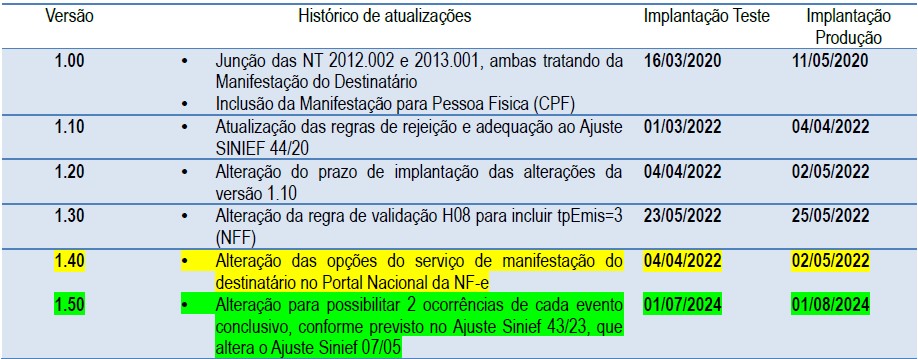

1 Histórico de Alterações / Cronograma

2 Resumo

Este documento substituirá as Notas Técnicas (NT) 2012.002 e 2013.001 e tem por objetivo unificar as informações referentes aos eventos de manifestação do destinatário (pessoa jurídica) na Nota Fiscal eletrônica (NF-e) modelo 55 e estender o serviço para ser usado também por pessoa física (CPF).

A manifestação está prevista na cláusula décima-quinta-A do Ajuste SINIEF 7/05, a qual estabelece que o destinatário da Nota Fiscal eletrônica confirme a sua participação na operação acobertada pela Nota Fiscal eletrônica emitida para o seu CNPJ/CPF, através dos eventos tratados logo a seguir.

A versão 1.10 dessa NT tem o objetivo de adequar esta documentação ao Ajuste SINIEF 44/20, que alterou os prazos para registro dos eventos de manifestação do destinatário.

A versão 1.50 dessa NT tem o objetivo de adequar esta documentação ao Ajuste SINIEF 43/23, que possibilitou a retificação, por uma única vez, do registro da manifestação do destinatário conclusiva

3 Eventos da Manifestação do Destinatário

A. Evento de “Confirmação da Operação”

O evento de “Confirmação da Operação” pelo destinatário confirma a operação e o recebimento da mercadoria (para as operações com circulação de mercadoria).

Se ocorrer a devolução total ou parcial das mercadorias, além do procedimento atual de geração da Nota Fiscal de devolução, também poderá ser comandado o evento da “Confirmação da operação”.

O registro deste evento disponibiliza ao destinatário da NF-e todos os documentos fiscais previstos no item 3 da NT 2014.002.

Nota: Após a Confirmação da Operação pelo destinatário, a empresa emitente fica automaticamente impedida de cancelar a NF-e.

B. Evento de “Desconhecimento da Operação”

O evento de “Desconhecimento da Operação” permite ao destinatário informar o seu desconhecimento de uma determinada operação.

C. Evento de “Operação não Realizada”

Em algumas situações, a empresa destinatária informa que a operação não foi realizada (com recusa de recebimento da mercadoria e outros motivos), não cabendo neste caso a emissão de uma Nota Fiscal de devolução.

Este evento permite o registro da declaração de Operação não Realizada pelo destinatário, permitindo também a informação complementar da justificativa desta informação.

O registro deste evento disponibiliza ao destinatário da NF-e todos os documentos fiscais previstos no item 3 da NT 2014.002.

Neste evento, o destinatário declara ter ciência sobre uma determinada operação destinada ao seu CNPJ ou CPF, mas não possui ainda elementos suficientes para apresentar a sua manifestação conclusiva sobre a operação citada.

O evento de “Ciência da Emissão” é opcional, pois o contribuinte pode registrar diretamente os eventos de manifestação final (confirmação da operação, desconhecimento da operação ou operação não realizada).

O registro deste evento disponibiliza ao destinatário da NF-e todos os documentos fiscais previstos no item 3 da NT 2014.002.

As NF-e com evento “Ciência da Emissão” deverão ter a manifestação final do destinatário declarada (registro do evento de Confirmação da Operação ou Desconhecimento da Operação ou Operação não Realizada) no prazo máximo de 180 dias contados da data de autorização da NF-e, nos casos de obrigatoriedade previstos no Ajuste SINIEF 07/05.

E. Sobre a mudança da Manifestação do Destinatário

Conforme disposto no Ajuste Sinief 43/23, que altera o Ajuste Sinief 07/05, o destinatário poderá registrar até 2 (dois) eventos de cada manifestação conclusiva por NF-e, quais sejam: Confirmação da Operação, Desconhecimento da Operação ou Operação não Realizada. Porém, somente terá validade a última manifestação registrada. Exemplo: o destinatário pode confirmar uma operação, depois desconhecê-la e por fim confirmá-la novamente.

Conforme previsto na cláusula décima quinta-C do Ajuste Sinief 7/05, todas manifestações do destinatário devem ocorrer dentro do prazo máximo de 180 dias contados da data de autorização da NF-e, observado o prazo de retificação previsto no § 3º da mesma cláusula.

O evento de “Ciência da Operação” não configura a manifestação final do destinatário, portanto não cabe o registro deste evento após a manifestação final do destinatário.

AJUSTE SINIEF Nº 43, DE 8 DE DEZEMBRO DE 2023

Publicado no DOU de 13.12.23, pelo Despacho 78/23.

Altera o Ajuste SINIEF nº 7/05, que institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria Especial da Receita Federal do Brasil, na 191ª Reunião Ordinária do Conselho, realizada em Bonito, MS, no dia 8 de dezembro de 2023, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

AJUSTE

Cláusula primeira Os dispositivos a seguir do Ajuste SINIEF nº 7, de 30 de setembro de 2005, passam a vigorar com as seguintes redações:

I – o § 9º da cláusula sétima:

“§ 9º Para os efeitos das alíneas “g” e “h” do inciso I do “caput”, considera-se irregular a situação do contribuinte, emitente do documento fiscal ou destinatário das mercadorias, que, nos termos da respectiva legislação estadual, estiver impedido de praticar operações na condição de contribuinte do ICMS.”;

II – o inciso II da cláusula décima primeira-A:

“II – solicitar a inutilização, nos termos da cláusula décima quarta, da numeração das NF-e que não foram autorizadas.”;

III – o § 2º da cláusula décima quinta-C:

“§ 2º Os eventos relacionados no ”caput” poderão ser registrados até duas vezes cada, tendo validade somente o evento com registro mais recente.”.

Cláusula segunda As alíneas “g” e “h” ficam acrescidas ao inciso I do “caput” da cláusula sétima do Ajuste SINIEF nº 7/05 com as seguintes redações:

“g) irregularidade fiscal do emitente;

h) irregularidade fiscal do destinatário, a critério de cada unidade federada.”.

Cláusula terceira Os dispositivos a seguir indicados da cláusula sétima do Ajuste SINIEF nº 7/05 ficam revogados:

I – o inciso II do “caput”;

II – os §§ 3º e 4º.

Cláusula quarta Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de agosto de 2024.