Pessoal!

O ano de 2019 começou conforme o nosso prognóstico…..e já nos traz a NT 2018.005, que por falta de tempo não foi publicada em dezembro, mas, sua repercussão dar-se-á em 2019.

Aos cardíacos recomendo um check-up urgente….ops! talvez, não dê tempo:

Algumas novidades discutimos em nossos webinários de 2018, mas, eram propostas e agora se confirmam…por enquanto.

Duas movimentações importantes do fisco estão diretamente relacionadas ao uso de ferramentas de erp ou dot, que consomem exageradamente os serviços de download do fisco.

A primeira delas trata-se dos ajustes sinief de 15 A 18, que estabelecem o uso do certificado digital para consumo do serviço de consulta pública no site do fisco. E, a mais nova, é esta que está na NOTA TÉCNICA 2018.005, em comento, que cria a figura do RESPONSÁVEL TÉCNICO pelo sistema de DF-e.

IMPORTANTE: O RESPONSÁVEL TÉCNICO PELO SISTEMA DE DF-e É UMA PESSOA JURÍDICA.

A questão neste ítem é identificar a empresa que é responsável pelo robô de download do .xml, porque, se a funcionalidade estiver consumindo acima do recomendado, este poderá ser suspenso, temporariamente e até definitivamente. (aguarde, em breve, artigo completo sobre o tema)

Agora, um detalhe importante, acho difícil que dentro do mesmo CNPJ, tenha mais de um fornecedor de DF-e, correto?

Errado! Em alguns setores, principalmente, aqueles que têm MAINFRAME e ERP, normalmente, grandes empresas de TELECOM, e ENERGIA, tratam o faturamento do MAINFRAME com uma solução e o faturamento do ERP, seja ele qual for, com outro fornecedor de DF-e. Isto acontece porque o “ mainframe” exige grande conhecimento dos detalhes da alta plataforma. Neste caso, eu recomendo um trabalho forte no período de testes para orientar o fisco sobre esta particularidade.

Abs.

Vejam as novidades:

- Criação do conceito de Responsável Técnico e do Código de Segurança do Responsável Técnico – CSRT. Criação do grupo ZD. Informações do Responsável Técnico e respectivas regras de validação.

- Inclusão de campos no grupo F. Identificação do Local de Retirada e respectivas regras de validação

- Inclusão de campos no grupo G. Identificação do Local de Entrega e respectivas regras de validação

- Atualização do grupo K. Detalhamento Específico de Medicamento e de matérias primas farmacêuticas

- Criação de campos no Grupo N. Grupo de Repasse do ICMS ST

- Alteração da estrutura de retorno do protNfe para inclusão de mensagem de interesse da SEFAZ

- Orientações sobre o preenchimento do campo Modalidade do Frete do DANFE e sugestão de leiaute de exibição das informações de Local de Retirada e Local de Entrega

http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=R3JORctV9L0=

Boa tarde,

Gostaria de entender qual a finalidade do conhecimento do responsável técnico pelo emissor.

Será que é única e exclusivamente com a parte técnica que estão preocupados?

Att,

Sofia

Em 2011, o fisco publicou o documento: Consumo_Indevido_Aplicacao_Cliente_v1.01.doc

http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=IjF66WihatE=

Neste material ele elenca diversas práticas irregulares praticadas por algumas empresa, ao colocar em funcionamento os robôs, por exemplo:

“Consulta Status_Serviço: Intervalo entre consultas (Delay)

Várias empresas implementaram suas aplicações em “loop” no Web Service de Consulta Status, consumindo de forma indevida o canal de comunicação da SEFAZ e o canal de comunicação da própria empresa. Na amostragem realizada, notamos que 45,9% das requisições das empresas são para este Web Service.”

Consulta Situação_NFe: Verifica Autorização

Algumas empresas utilizam a Consulta Situação_NFe (Web Service nfeConsultaNF”) para verificar se a Chave de Acesso realmente foi autorizada pela SEFAZ Autorizadora. Este procedimento normalmente é feito pela empresa destinatária da NF-e, quando a empresa mantém uma lista com as Chaves de Acesso das NF-e recebidas e somente exclui a Chave de Acesso desta lista após a Consulta Situação_NFe retornar um resultado satisfatório (mensagem de resposta com “100- Autorizado o Uso da NF-e”.

A “aplicação cliente” de algumas empresas permanece em “loop” nesta consulta, verificando sempre a mesma Chave de Acesso, que retorna com o erro “217-NF-e não consta na base de dados da SEFAZ”.

Depois em 2018, eles publicaram a Nota Técnica 2018.002, e nela retornaram a pontuar o problema, mas com ameaças:

Resumo

Atualmente, várias UF autorizadoras de documentos fiscais eletrônicos estão tendo seus serviços utilizados de forma indevida por alguns contribuintes. Esse uso indevido pode comprometer a estabilidade dos Web Services e resultar na saturação dos recursos, deixando o ambiente autorizador inoperante, podendo também ser interpretadas como ataques aos recursos de processamento, rede e armazenamento.

Portanto, para preservar os sistemas autorizadores, observado um comportamento indevido da aplicação de alguma empresa no consumo dos diversos Web Services, a SEFAZ autorizadora, a seu critério, poderá implantar as regras de validação de Consumo Indevido.

O contribuinte que estiver utilizando indevidamente os sistemas poderá sofrer as penalidades definidas na legislação de cada UF.

Apresentaram como Facultativa a seguinte regra:

Facult.

656 Rej. Rejeição: Consumo indevido pelo aplicativo da empresa [det: Quantidade de rejeições

NF-e/NFC-e* enviada com mais de 30* rejeições iguais:

– Contribuinte ficará com o WS de autorização recebendo a rejeição 656 por até 1 (uma)* hora para todas as requisições.

Observação 1:Caso após o tempo de 1 (uma)* hora o contribuinte envie novamente a mesma NF-e/NFC-e* e tenha a mesma rejeição, ele poderá voltar a receber a rejeição 656 por até 1 (uma)* hora, e isso se repetirá até ele parar de enviar a NF-e com a mesma rejeição.

Observação 2: A verificação do contribuinte para receber a rejeição 656 poderá ser feita em tempo de conexão pela identificação do CNPJ do certificado digital de transmissão mais

Bom! não adiantou, e agora eles apresentam o CSRT com Representante Técnico.

Primeiro detalhe: O representante ténico será um CNPJ, ou seja, um fornecedor….de solução da DF-e.

Primeira perguna, e se a solução de NF-e for desenvolvimento da TI interna.

O responsável técnico é a própria empresa

Segunda pergunta – Mas, eu tenho robô de manifestação de nota, que não é da empresa que fornece a solução de DF-e, porque, o robô segue as regra deles. Mas, que pode ser penalidade e o dono da solução da DF-e.

Sim, agora eles falam na penalidade e na suspensão, se o seu fornecedor de DF-e for suspenso, vc não emite notas.

Este é o mote da NT

Abs

Thiago

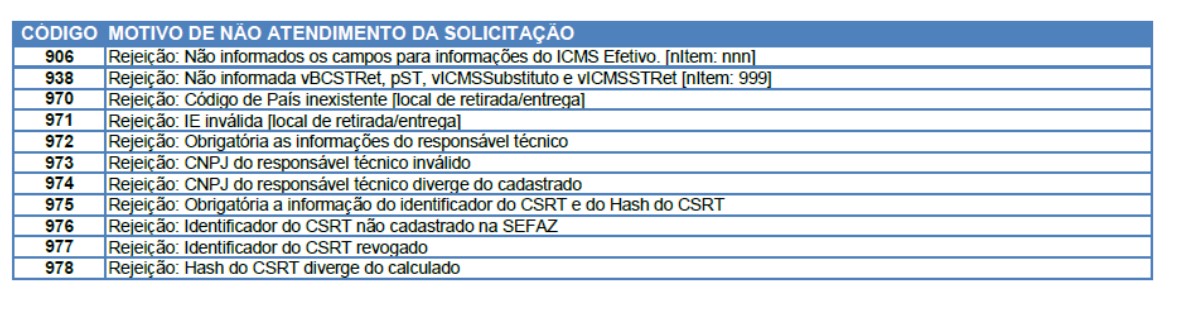

Vc diz esta tabela:

Boa tarde,

Estava de férias e voltei hoje.

Na verdade não, Jorge. O que eu gostaria de saber é sobre o item “Alteração da estrutura de retorno do protNfe para inclusão de mensagem de interesse da SEFAZ”. Que mensagens serão essas?

Boa tarde,

Estava de férias e voltei hoje.

Na verdade não, Jorge. O que eu gostaria de saber é sobre o item “Alteração da estrutura de retorno do protNfe para inclusão de mensagem de interesse da SEFAZ”. Que mensagens serão essas?

Boa tarde

Alguém sabe de algum estado que está exigindo essa informação do responsável técnico?

Apenas Paraná vai exigir o CSRT, porem eles ainda não tem a regra de como vão exigir.

Temos que aguardar uma posição deles

Boa tarde,

Teve algum retorno?

Sabe se SP exige esta informação e o CSRT?

Bom dia,

E com relação às mensagens, já foi publicada alguma tabela? O fisco retornará a mensagem e precisaremos fazer o que com esta mensagem?