AJUSTE SINIEF 11/19, DE 5 DE JULHO DE 2019

Altera o Convênio S/Nº, de 1970, que instituiu o Sistema Nacional Integrado de Informações Econômico-Fiscais – SINIEF, relativamente ao Código Fiscal de Operações e Prestações – CFOP.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria da Receita Federal do Brasil, na sua 173ª Reunião Ordinária, realizada em Brasília, DF, no dia 5 de julho de 2019, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei n. 5.172, de 25 de outubro de 1966) resolvem celebrar o seguinte

AJUSTE

Cláusula primeira Ficam alterados os dispositivos a seguir do Convênio S/Nº, de 15 de dezembro de 1970, que passam a vigorar com as seguintes redações:

I – o título do Capítulo V:

“Capítulo V

Do Código Fiscal de Operações e Prestações, do Código de Situação Tributária e do Código de Regime Tributário”;

II – os títulos dos anexos a seguir indicados:

a) “CÓDIGO DE SITUAÇÃO TRIBUTÁRIA” para “Anexo I – CÓDIGO DE SITUAÇÃO TRIBUTÁRIA – CST”;

b) “CÓDIGO FISCAL DE OPERAÇÃO E DE PRESTAÇÕES”, para “Anexo II – CÓDIGO FISCAL DE OPERAÇÃO E DE PRESTAÇÕES – CFOP”; e

c) “MODELOS DE DOCUMENTOS E LIVROS FISCAIS”, para “IV – MODELOS DE DOCUMENTOS E LIVROS FISCAIS”.

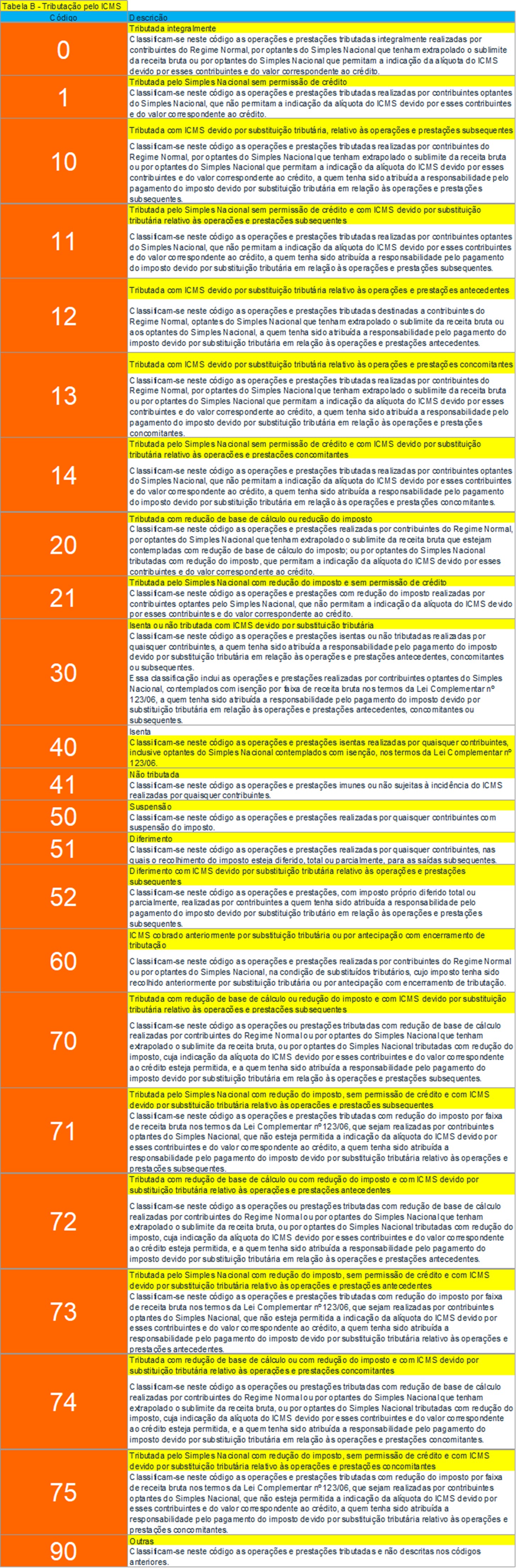

III – a “Tabela B – Tributação do ICMS” do Anexo I – CÓDIGO DE SITUAÇÃO TRIBUTÁRIA – CST:

“

IV – a nota explicativa do CFOP “7.667 – Venda de combustível ou lubrificante a consumidor ou usuário final” do Anexo II – CÓDIGO FISCAL DE OPERAÇÃO E DE PRESTAÇÕES – CFOP:

“Classificam-se neste código as vendas de combustíveis ou lubrificantes a consumidor ou a usuário final, cuja operação tenha sido equiparada a uma exportação, bem como as saídas de combustíveis e lubrificantes para o abastecimento de embarcações e aeronaves nacionais com destino ao exterior.”.

Cláusula segunda Ficam acrescidos os dispositivos a seguir indicados ao Convênio S/Nº, de 1970, com as seguintes redações:

I – o art. 5º-A:

“Art. 5º-A O Código de Regime Tributário – CRT identifica o regime de tributação a que está sujeito o contribuinte do ICMS ou do IPI, devendo ser preenchido de acordo com o Anexo III deste convênio e será interpretado de acordo com as respectivas Normas Explicativas.”;

II – os itens 4 e 5 à “Nota Explicativa” do Anexo I – CÓDIGO DE SITUAÇÃO TRIBUTÁRIA – CST:

“4. Os contribuintes optantes do Simples Nacional classificados no código 2 do Anexo III – Código de Regime Tributário – CRT – devem utilizar os Códigos de Situação Tributária (CST) dos contribuintes não optantes do Simples Nacional.

5. Os Códigos 51 e 52 da Tabela B não se aplicam às operações com origem no Estado de São Paulo.”;

III – o Anexo III – CÓDIGO DE REGIME TRIBUTÁRIO – CRT:

“ANEXO III

CÓDIGO DE REGIME TRIBUTÁRIO – CRT

1 – Simples Nacional

2 – Simples Nacional – excesso de sublimite da receita bruta

3 – Regime Normal

4 – Simples Nacional – Microempreendedor Individual – MEI

NOTA EXPLICATIVA:

1. O código 1 será preenchido pelo contribuinte quando for optante pelo Simples Nacional.

2. O código 2 será preenchido pelo contribuinte optante pelo Simples Nacional mas que tiver ultrapassado o sublimite de receita bruta fixado pelo estado ou pelo Distrito Federal e estiver impedido de recolher o ICMS/ISS por esse regime, conforme arts. 19 e 20 da Lei Complementar nº 123/06.

3. O código 3 será preenchido pelo contribuinte que não estiver na situação 1, 2 ou 4.

4. O código 4 será preenchido pelo contribuinte optante pelo Simples Nacional, enquadrado no Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional – SIMEI.”.

Cláusula terceira Fica revogado o § 2º do art. 5º do Convênio S/Nº, de 15 de dezembro de 1970.

Cláusula quarta Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir:

I – de 1º de janeiro de 2022, em relação aos inciso I e III da cláusula primeira deste ajuste;

II – do primeiro dia do mês subsequente ao da sua publicação, em relação ao inciso IV da cláusula primeira deste ajuste;

III – da sua publicação, em relação aos demais itens deste ajuste.

Presidente do CONFAZ – Waldery Rodrigues Junior, em exercício; Secretaria Especial da Receita Federal do Brasil – Altemir Linhares de Melo, Acre – Semírames Maria Plácido Dias, Alagoas – Luiz Dias de Alencar Neto, Amapá – Josenildo Santos Abrantes, Amazonas – Dario José Braga Paim, Bahia – João Batista Aslan Ribeiro, Ceará – Fernanda Mara de Oliveira Macedo Carneiro Pacobahyba, Distrito Federal – Marcelo Ribeiro Alvim, Espírito Santo – Rogelio Pegoretti Caetano Amorim, Goiás – Cristiane Alkmin Junqueira Schmidt, Maranhão – Magno Vasconcelos Pereira, Mato Grosso – Fábio Fernandes Pimenta, Mato Grosso do Sul – Felipe Mattos de Lima Ribeiro, Minas Gerais – Luiz Cláudio Fernandes L. Gomes, Pará – René de Oliveira e Sousa Júnior, Paraíba – Marialvo Laureano dos Santos Filho, Paraná – Fernades dos Santos, Pernambuco – Anderson de Alencar Freire, Piauí – Rafael Tajra Fonteles, Rio de Janeiro – Luiz Cláudio Rodrigues de Carvalho, Rio Grande do Norte – Manoel Assis Rodrigues Borges, Rio Grande do Sul – Marco Aurelio Santos Cardoso, Rondônia – Luis Fernando Pereira da Silva, Santa Catarina – Paulo Eli, São Paulo – Milton Luiz de Melo Santos, Sergipe – Marco Antônio Queiroz, Tocantins – Sandro Henrique Armando.

Vão mudar todos os códigos do simples? É isso? Não vai haver mais CSOSN?

Nesse leitura ágil, o que merece os parabéns reverso é o “5. Os Códigos 51 e 52 da Tabela B não se aplicam às operações com origem no Estado de São Paulo.”