Resposta da Consulta

– Ementa

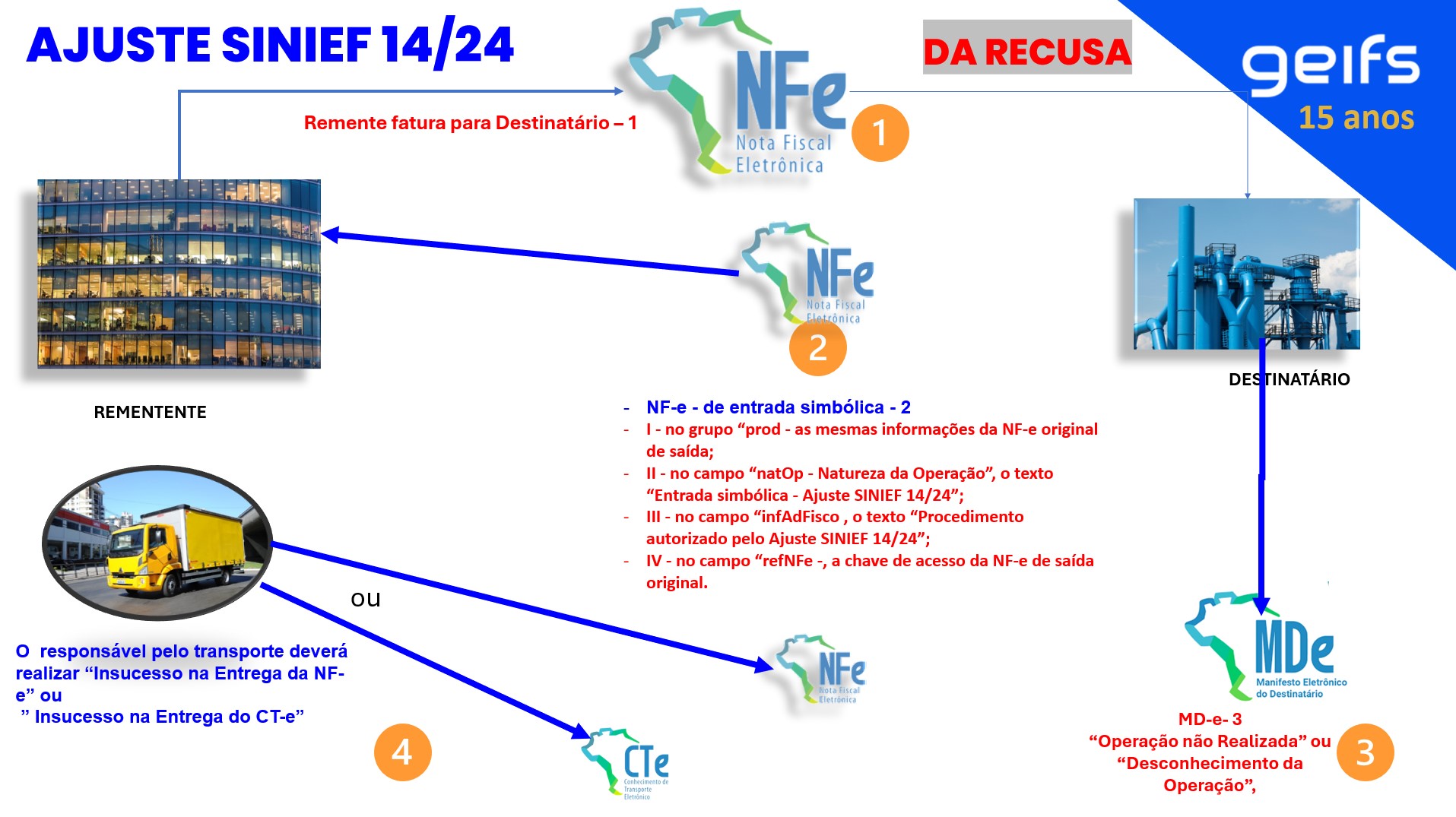

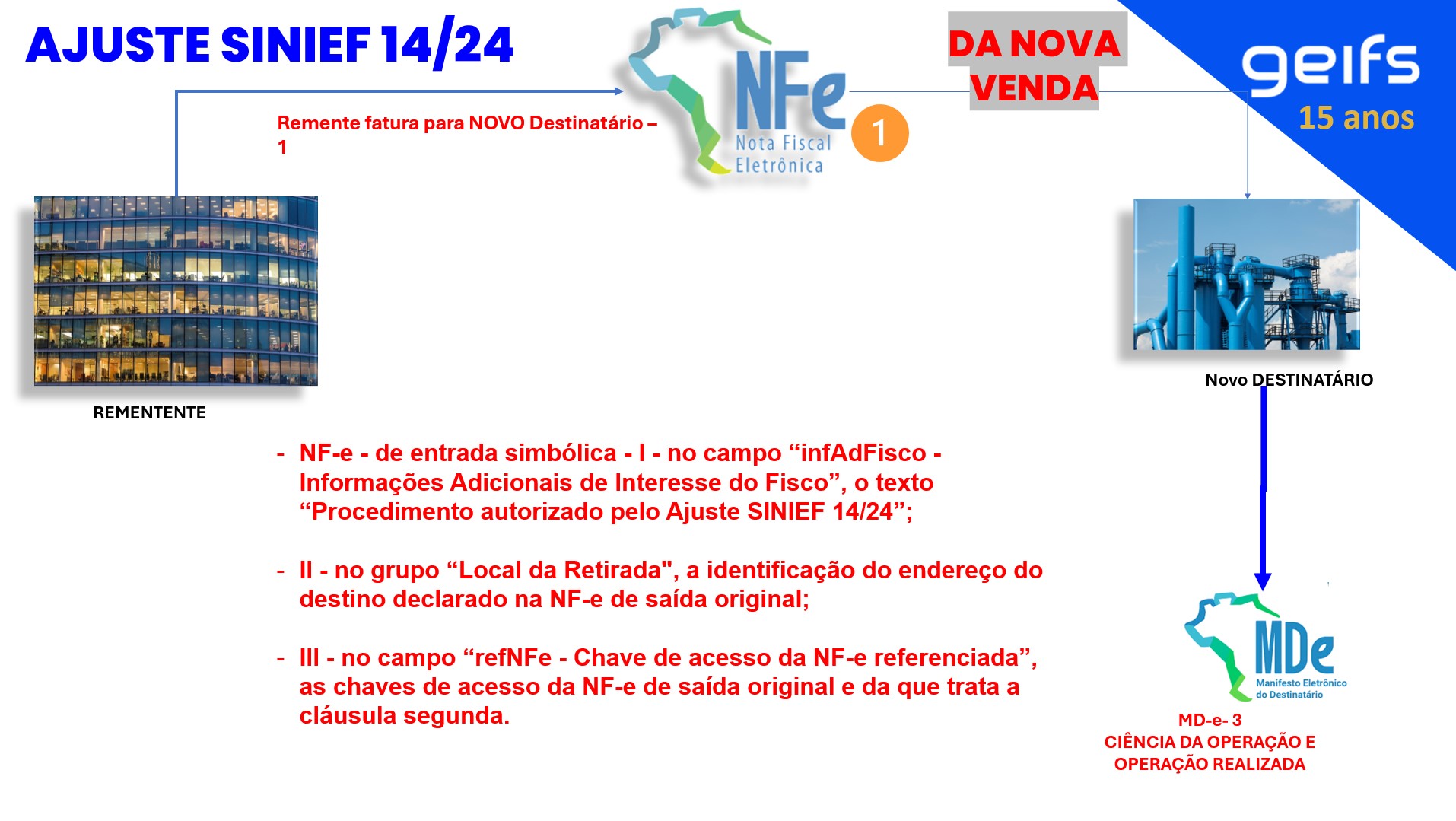

ICMS – Obrigações acessórias – Devolução simbólica decorrente da não entrega ao destinatário originário –Operação posterior a destinatário diverso – Ajuste SINIEF 14/2024.

I. O Estado de São Paulo é signatário do Ajuste SINIEF 14/2024 e, assim, o contribuinte poderá aplicar o disposto no referido Ajuste, a partir da data prevista para início da produção de efeitos, possibilitando a operação de devolução simbólica decorrente da não entrega ao destinatário originário e operação posterior a destinatário diverso nas situações que se enquadram nos critérios estabelecidos nesse diploma legal.

– Relato

1. A Consulente, cuja atividade econômica principal declarada no Cadastro de Contribuintes do Estado de São Paulo – CADESP é a de “comércio atacadista de mercadorias em geral, com predominância de insumos agropecuários ” (CNAE 46.92-3/00 ), apresenta consulta, na qual questiona se o Ajuste SINIEF nº 14/2024,publicado no DOU em 09/07/2024, que dispõe sobre o procedimento de devolução simbólica decorrente da não entrega ao destinatário originário e operação posterior a destinatário diverso, seria aplicável no Estado de São Paulo a parti r da data prevista para início da produção de efeitos desse dispositivo legal.

– Interpretação

2. Com efeito, o Ajuste SINIEF 14/2024 estabelece o procedimento de devolução simbólica decorrente da não entrega ao destinatário originário e operação posterior a destinatário diverso.

3. Sendo assim, embora o Ajuste SINIEF 14/2024 ainda não tenha sido expressamente internalizado na legislação paulista, uma vez que este Estado é signatário do referido Ajuste e o procedimento estabelecido por ele se refere a obrigações acessórias, conforme já manifestado em situações análogas por esta Consultoria Tributária, entende-se que as disposições nele contidas encontram-se válidas para utilização pelo contribuinte paulista.

4. Desse modo, a Consulente poderá uti lizar-se do procedimento estabelecido nesse Ajuste, a parti r da data prevista para início da produção de efeitos, caso a situação fática se enquadre nos critérios estabelecidos nesse diploma legal.

5. Nestes termos, consideram-se respondidas as dúvidas da Consulente