Pessoal!

A RFB publicou o seu Plano Anual de Fiscalização trazendo os resultados de 2019, e as ações previstas para 2020, certamente, o atraso nesta publicação deu-se para ajustar à nova realidade da pandemia.

Vamos citar aqui alguns números de 2019:

I. APRESENTAÇÃO

A Subsecretaria de Fiscalização da Receita Federal do Brasil (Sufis), conforme discriminado na cadeia de valor da Secretaria Especial da Receita Federal do Brasil (RFB), é responsável pelos seguintes processos de trabalho:

(I) monitorar os grandes contribuintes;

(II) promover a conformidade tributária;

(III) realizar pesquisa e seleção dos sujeitos passivos que serão fiscalizados; e

(IV) realizar a fiscalização, seja de natureza interna (revisão de declarações) ou externa (auditorias).

A Fiscalização da Receita Federal atua com o objetivo de garantir a arrecadação necessária ao funcionamento do Estado e pelo incansável combate à sonegação fiscal e aos demais ilícitos tributários.

Chama a atenção, o próximo item, onde a RFB, estabelece as 3 ações básicas que norteiam a fiscalização e que não encontramos coro e muitas empresas, tais como, tecnologia, capacitação e disseminação

Para atingir esses objetivos, as ações estão condicionadas a este tripé:

(I) disponibilizar ao Auditor-Fiscal as melhores ferramentas tecnológicas;

(II) capacitar continuamente cada profissional que atua nos respectivos processos de trabalho; e

(III) disseminar o conhecimento produzido na organização.

Tais esforços são potencializados para permitir que o Auditor-Fiscal da Receita Federal do Brasil, autoridade tributária designada pelo Código Tributário Nacional, tenha condições plenas para exercer sua missão institucional em prol do Estado Brasileiro.

Logicamente, tem um capítulo dedicado às ações do SPED:

12. Sistema Público de Escrituração Digital – Sped

O Sped consiste na modernização da sistemática de cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, com a utilização de certificação digital para fins de assinatura dos documentos eletrônicos, garantindo-se sua validade jurídica na forma digital.

Sua missão é propiciar melhor ambiente de negócios para as empresas no País, eliminar a concorrência desleal com o aumento da competitividade entre as empresas, promover o compartilhamento de informações, reduzir os custos de conformidade e a interferência na esfera dos contribuintes.

A simplificação de obrigações acessórias tem se materializado pela substituição gradativa das diversas declarações pelas escriturações e pelos documentos fiscais eletrônicos, harmonicamente integrados no Sped.

Busca-se, neste momento, simplificar ainda mais os processos existentes, aperfeiçoar as escriturações e documentos e integrá-los cada vez mais a outros processos de trabalho. Ademais, objetiva-se reduzir outras obrigações em nível estadual e municipal e induzir mudanças legislativas que gerem ainda mais facilidade e simplificação ao contribuinte.

12.1. A EFD ICMS/IPI e a simplificação tributária

A EFD ICMS IPI tem por objetivo reunir, em meio digital, a totalidade das informações necessárias à apuração do ICMS e do IPI referentes às operações e prestações praticadas pelo contribuinte.

A RFB instituiu também o Projeto Sped Simplificação de Obrigações Tributárias Acessórias, que contempla a aproximação com os Estados para mapeamento e negociação de eliminação de obrigações tributárias acessórias. Há ainda o objetivo de padronização dos leiautes de alguns módulos do Sped.

Como resultado já obtidos, 14 unidades da federação dispensaram suas principais obrigações tributárias acessórias em virtude da utilização da EFD ICMS IPI.

Recentemente, tivemos dispensas das principais obrigações de apuração do ICMS nos estados do ES, RJ, PE e DF.

Pode-se verificar a situação atual do país com o ranking de simplificação (simplificômetro). O simplificômetro apresenta a situação das unidades da federação em relação à quantidade de obrigações tributárias acessórias (OTA) estaduais, destaca os entes federados que utilizam a EFD ICMS IPI como principal documento de prestação de informação para a apuração do ICMD e demonstra as dispensas de OTA realizadas. O instrumento busca induzir ações de simplificação em nível nacional, com foco na melhoria do ambiente de negócios do Brasil. Com ele, o Projeto Sped Simplificação avança para a diminuição do custo de conformidade fiscal nacional

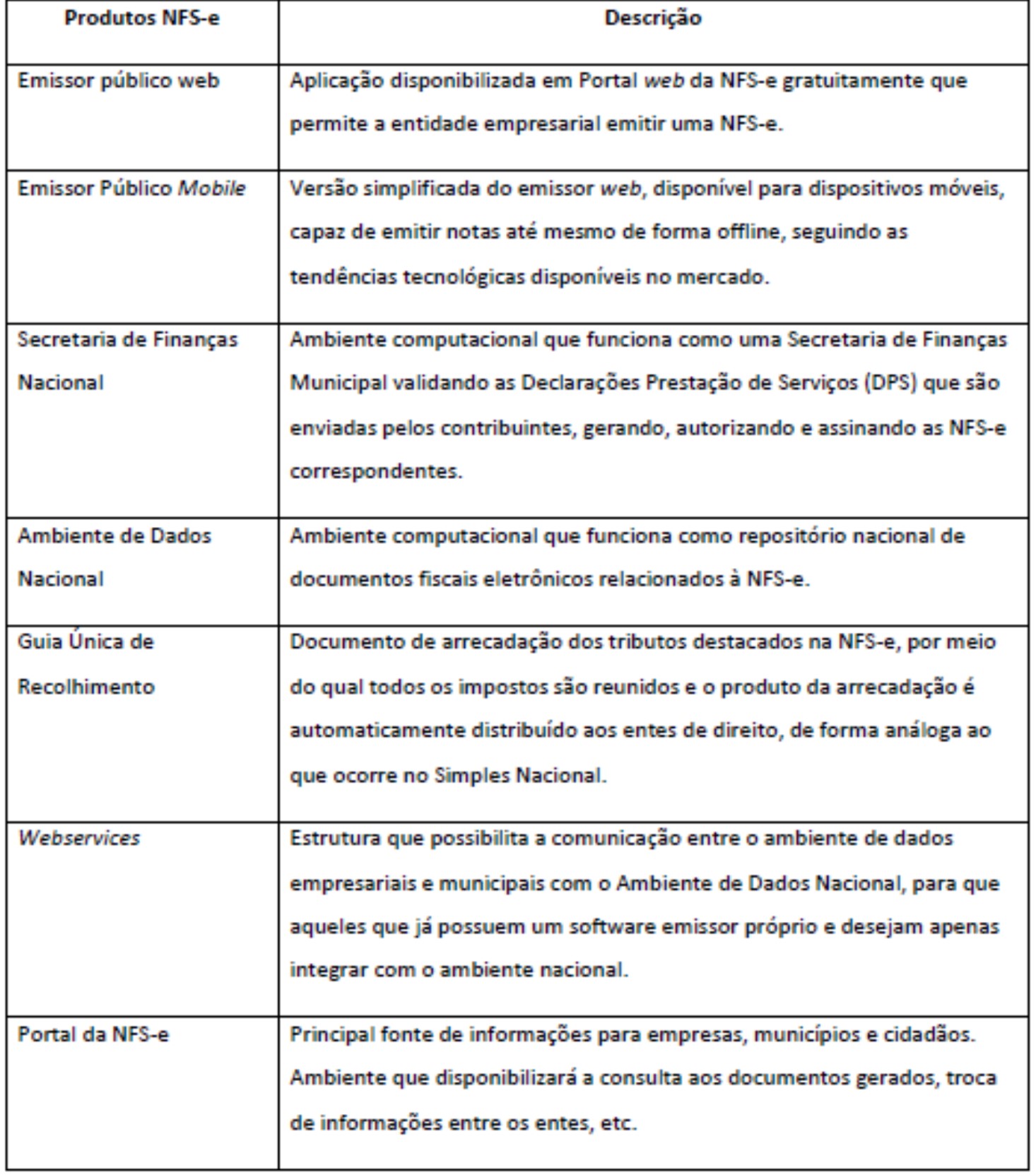

12.2. Nota Fiscal de Serviços Eletrônica (NFS-e)

Coexistem, potencialmente, cerca de 5.570 legislações e Notas Fiscais de Serviços diferentes, uma para cada município. As empresas enfrentam o desafio de conhecerem e adimplirem tantas obrigações acessórias distintas.

O projeto da Nota Fiscal de Serviço eletrônica (NFS-e) visa à regulamentação de um padrão nacional para emissão de NFS-e, à construção de um repositório para controle das NFS-e expedidas e à disponibilização de emissor de nota público, também em versão mobile, nos termos do protocolo de cooperação nº11/2015, assinado no âmbito do X Encontro de Administradores Tributários (ENAT).

O objetivo é o aumento da competitividade das empresas brasileiras pela simplificação das obrigações acessórias (redução do custo-Brasil), o que inclusive fomentará novos investimentos. Além disso, o projeto beneficia as administrações tributárias padronizando e melhorando a qualidade das informações, racionalizando os custos governamentais e gerando maior eficiência na atividade fiscal.

O projeto da NFS-e oferece uma cesta de produtos tecnológicos ao município, à empresa e ao cidadão. De forma inclusiva, retira-se da marginalidade tecnológica a administração tributária dos pequenos municípios, permitindo a instituição e recolhimento do ISSQN, mesmo em municípios que não dispõem de infraestrutura tecnológica local, ou administração tributária estruturada.

O Brasil é um país de proporções continentais, com realidade e conjunturas distintas. Há, ao mesmo tempo, municípios com milhões de habitantes, com infraestrutura tecnológica completa e municípios com 60 mil habitantes, com rede de internet precária, sem contratos de TI, que sobrevivem de repasses da União.

O objetivo da cesta de TI é oferecer produtos que se harmonizem a todas as realidades municipais, bem como se adequem aos diferentes portes das empresas, do MEI ao lucro real, de forma inclusiva.

Cada administração tributária municipal, ao conveniar-se, poderá escolher quais produtos disponíveis no projeto nacional deseja implementar em sua cidade. Não há óbice se o município não dispuser de infraestrutura tecnológica local, pois poderá se utilizar de todos os produtos da NFS-e nacional.

Os municípios que dispuserem de infraestrutura tecnológica local poderão escolher, por exemplo, utilizar apenas o Ambiente de Dados Nacional ou, ainda, utilizar todos os produtos da NFS-e em concomitância com aplicações locais. Dessa forma, o município oferece flexibilidade aos seus contribuintes através de uma migração gradual para o padrão nacional.

A NFS-e elevará as administrações tributárias a um novo patamar em termos de controle e fiscalização da prestação de serviços, assegurando os meios para mineração de dados intensiva e inteligência artificial. Salienta-se que a NFS-e poderá ser utilizada inclusive para os serviços fora da incidência tributária do ISSQN, como locação de bens, inclusive nas operações de comércio exterior.

Visando estimular a formalidade tributária, inclusive nas pequenas prestações de serviço, a cesta de produtos da NFS-e oferece um aplicativo para a emissão de NFS-e em dispositivos móveis de forma simplificada, em 3 passos de preenchimento: CPF do tomador, serviço e valor. Após a emissão da nota pelo prestador, um serviço de push envia a nota diretamente ao telefone móvel do tomador, que pode administrar todas as NFS-e recebidas. Isso somente foi possível devido à intensa integração entre as bases de dados.

Além dos dados cadastrais, o sistema será alimentado pelos Municípios conveniados com dados tributários como alíquotas e isenções. O contribuinte não precisará preencher informações que já dispõe na base de dados da RFB.

O destaque do tributo será feito automaticamente pelo sistema, agregando transparência e previsibilidade no relacionamento da administração tributária com a empresa.

Foram desenvolvidos e homologados os seguintes produtos: Portal da Nota Fiscal de Serviço eletrônica, Ambiente de Dados Nacional, Emissor Público de NFS-e web, Emissor Público de NFS-e Mobile, APP Cidadão, Secretaria de Finanças Nacional, Portal administrativo Nacional e Portal administrativo Municipal. Os próximos passos serão o desenvolvimento da Guia de Recolhimento única e a elaboração de Manuais Técnicos para auxiliar na utilização das aplicações.

Após a finalização do piloto em Marabá/PA, o Projeto foi lançado em abril de 2019 e aguarda a definição de liberação orçamentária para sua entrada definitiva em produção.

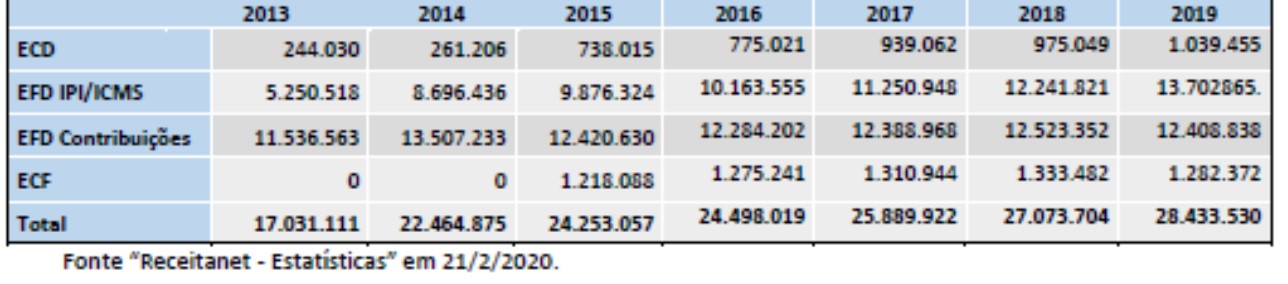

12.3. Escriturações eletrônicas

O quadro a seguir demonstra o volume de escriturações eletrônicas transmitidas para o Sped, que se mantém é crescente:

12.4. Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) e Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf)

O eSocial é a nova forma de prestação de informações feita pelo empregador e integrará a rotina de mais de 8 milhões de empresas e 40 milhões de trabalhadores. O eSocial é um projeto conjunto de diversos órgãos do Governo Federal. A iniciativa permite que todas as empresas brasileiras possam cumprir suas obrigações fiscais, trabalhistas e previdenciárias de forma unificada, o que reduz custos, processos e o tempo gasto pelas empresas nessas ações. Desde 2015, para os empregadores domésticos, o sistema já permite o cumprimento de suas obrigações trabalhistas, previdenciárias e tributárias de forma unificada em portal web simplificado e intuitivo. O recolhimento dos tributos e do FGTS também é feito de forma simples, com a geração de guia de recolhimento unificada. A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é um dos módulos do SPED a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao eSocial. Tem por objeto a escrituração de rendimentos pagos, retenções de Contribuição Previdenciária (CP), IR, CSLL, COFINS, PIS/PASEP, e informações sobre a receita bruta para a apuração da CP substituída. Visando à simplificação tributária, a EFD-Reinf, em conjunto com o eSocial, substituirão pelo menos 15 obrigações tributárias, trabalhistas e previdenciárias (Dirf, GFIP, Rais, Caged, entre outros), A extinção de parte dessas obrigações já teve início em 2018. Com o eSocial, os serviços públicos prestados pela Previdência Social também serão beneficiados, já que haverá informações de qualidade sendo prestadas pelos empregadores, com dados atualizados sobre os vínculos trabalhistas e com as informações da massa salarial e das contribuições previdenciárias, evitando também fraudes previdenciárias. Em 2019, já se contabilizava mais de 1,1 milhão de empresas, representando cerca de 40 milhões de trabalhadores, prestando as informações trabalhistas, previdenciárias e tributárias por meio do eSocial. O eSocial e a EFD-Reinf representam uma nova metodologia de cumprimento das obrigações acessórias tributárias, pela integração direta entre o sistema de informação do contribuinte e o ambiente nacional do Sped, mediante o envio de arquivos XML, de acordo com os leiautes definidos pela RFB. Nesse formato, as escriturações alimentam, automaticamente, a DCTF-Web com os débitos e créditos tributários apurados

12.5. Central de Balanços

A Central de Balanços tem o objetivo de reunir as demonstrações e documentos contábeis das entidades participantes em um único local, provendo acesso rápido, público e gratuito aos arquivos. O acesso aos dados é aberto a todas as partes interessadas e não envolve custos. Há

mecanismos de pesquisa para identificar a entidade titular das demonstrações e documentos, que

podem ser baixados em seu formato original, acompanhados de um recibo que garante a fácil

verifica ção da autenticidade.

A publicação de informações na Central de Balanços pode ser realizada por entidades de qualquer porte, por meio da transmissão das demonstrações contábeis, ou da criação e edição dessas demonstrações diretamente na página da Central, na internet . Alternativamente, também é

possível selecionar em se as demonstrações constantes em escriturações contábeis entregues ao

Sped para publicação na Central de Balanços. Em todos os casos, a publicação é certificada,

garantindo a proveniência e confiabilidade dos dados.

O projeto utiliza tecnologias de código aberto e taxonomias XBRL (eXtensible Business Reporting Language), que viabilizam a consistência e apresentação de dados contábeis.

Os principais benefícios da Central de Balanços são:

Re dução do custo Brasil, tendo em vista que, se a Central de Balanços se tornar o local para divulgação das Demonstrações Contábeis, não haverá mais gastos de publicação em jornais ou Diários Oficiais;

Facilidade de acesso por parte de instituições financei ras para análise de crédito das pessoas jurídicas para liberação de financiamentos;

Facilidade de acesso por parte de Órgãos Responsáveis por licitações, para visualização de informações relativas às demonstrações contábeis;

Transparência das informações relativas às demonstrações contábeis para toda a sociedade, com acesso rápido e fácil via internet ; e

Garantia da integridade e autenticidade das informações prestadas pelas pessoas jurídicas, com acesso ao sistema por meio de Certificado Digital.

7. Principais operações que serão objeto de fiscalização em 2020

7.1. Fortalecimento dos tradicionais cruzamentos de dados da pessoa física

Em relação às pessoas físicas, a Receita Federal do Brasil aperfeiçoará sua estratégia, para consolidar, a nível nacional, as estratégias de cada Região Fiscal, para o cruzamento de dados na busca de inconsistências.

A estratégia nacional consolidada está pautada nos principais cruzamentos de dados, aplicados com regularidade ao longo dos anos. Adicionalmente, cada Região Fiscal continuará desenvolvendo novas linhas de atuação.

Em âmbito nacional, os principais cruzamentos da Receita Federal serão:

– Movimentação Financeira Incompatível, na qual será verificada a existência de rendimentos auferidos pela pessoa física que não foram oferecidos à tributação, tendo como lastro referencial a movimentação financeira do contribuinte e os rendimentos declarados ou outras entradas financeiras não-tributáveis;

– Omissão de rendimentos tributáveis recebidos de pessoas físicas, com base nas informações declaradas por terceiros;

– Omissão de rendimentos tributáveis recebidos de pessoas jurídicas, considerando remuneração disfarçada envolvendo situações de “pejotização” na pessoa física, mútuo entre partes relacionadas e stock options;

– Arbitramento de rendimentos com base em renda presumida, mediante utilização de sinais exteriores de riqueza, como despesas com cartões de crédito, aquisições de veículos, aeronaves e embarcações aquáticas;

– Omissão de rendimentos e despesas fictícias da atividade rural exercida pelo contribuinte, utilizando também as informações das notas fiscais eletrônicas para identificar eventuais divergências;

– Não tributação de ganhos de capital em aplicações de renda variável;

– Não tributação de ganhos de capital decorrentes de alienações de bens imóveis;

– Rendimentos informados como isentos e não tributáveis – serão realizados cruzamentos de dados para verificar se os rendimentos declarados pelos contribuintes como isentos e não tributáveis não seriam na verdade rendimentos tributáveis transvestidos de isentos e não tributáveis, mediante simulação ou fraude.

7.2. Desenvolvimento de novas ferramentas de identificação de sonegações tributárias

A Receita Federal do Brasil tem se aperfeiçoado para identificar ilícitos tributários estruturados, que se utilizam de práticas realizadas fora do território nacional, ou mesmo à margem do sistema financeiro nacional.

Nesse sentido, serão realizados cruzamentos massivos para identificar contribuintes que possuem patrimônio localizados no exterior, e não declarados ao Fisco brasileiro. Por meio dos acordos internacionais, os Auditores Fiscais têm subsídios para compararem as informações prestadas por mais de 95 países com as Declarações de Imposto de Renda apresentadas no Brasil.

Para identificar operações e transações não realizadas por meio do sistema financeiro nacional, foi instituída a obrigação acessória para a declaração de movimentações em criptoativos por meio da Instrução Normativa RFB nº 1.888, de 03 de maio de 2019. Os dados declarados serão utilizados para a realização de cruzamentos de dados e identificação de bens ou ganhos de capital não declarado

7.3. Prevenção a Ilícitos Tributários

O Projeto de Prevenção a Ilícitos Tributários é uma ação da Coordenação-Geral de Programação e Estudos (Copes), em parceria com a Coordenação-Geral de Gestão de Cadastros (Cocad) e com a Coordenação-Geral de Pesquisa e Investigação (Copei), que visa à baixa de ofício de CNPJs utilizados em casos de fraudes fiscais e à inclusão da empresa operacional ou beneficiária em programa de fiscalização.

O projeto contemplará CNPJs Noteiras, CNPJs Caixa 2 e CNPJs Patrimoniais envolvendo as 10 Regiões Fiscais. Na primeira fase, tratará, exclusivamente, de fraudes fiscais praticadas por meio da utilização de PJs noteiras.

Por meio de cruzamento de dados, a Receita Federal já identificou R$ 13,7 bilhões em notas fiscais inidôneas, emitidas com o objetivo de inflar custos, gerar créditos tributários indevidos, ou mesmo omitir receita bruta de terceiros. Durante o ano de 2020, a Receita Federal atuará sobre os principais setores que se utilizam de tal prática, em parceria com os Fiscos estaduais.

7.4. Omissão de receitas na venda de mercadorias

Uma das principais operações de identificação de inconsistência ainda é a diferença entre a receita bruta declarada e o valor dos documentos fiscais emitidos pela pessoa jurídica. Serão abertas ações fiscais com o objetivo de localizar omissões de receitas utilizando os documentos fiscais emitidos pelo contribuinte.

7.5. Planejamentos tributários vinculados a eventos de reorganização societária com geração de ativos amortizáveis

Em que pese as autuações bilionárias da Receita Federal e a consolidação da jurisprudência nos tribunais administrativos com relação à inadequação das operações de reorganização societária que geram ágio artificial, visando à redução do recolhimento de tributos, essa prática continua a ser realizada com frequência pelos contribuintes.

Desta forma, serão instaurados procedimentos fiscais para investigar reorganizações societárias suspeitas de serem motivadas meramente para a redução de tributos: (I) os casos com indícios de que os ativos amortizáveis (ágios) gerados em tais operações foram utilizados para reduzir a base de cálculo do imposto de renda sem respaldo na legislação fiscal, e (II) os casos com indícios de que não houve o oferecimento à tributação dos ganhos de capital auferidos nas operações societárias em questão.

7.6. Planejamento tributário envolvendo fundos de investimentos em participações e não residentes disfarçados

A prática de investimento por meio de fundos é conhecida e rotineira. Entretanto, foi constatado que 30% dos fundos de investimentos são unipessoais e que são utilizados para planejamentos tributários abusivos.

Serão trabalhados casos com indícios de utilização indevida da isenção tributária prevista no § 1º do art. 3º da Lei 11.312. Além disso, serão objetos de verificação os planejamentos tributários nos quais os fundos de investimentos não se caracterizam como entidades de investimento, servindo apenas de instrumento para realizar a blindagem patrimonial e/ou para diferir o pagamento de tributos.

A Receita Federal do Brasil já identificou casos de investidores do mercado financeiro, identificados como “não residentes” no Brasil, que usufruem de benefícios fiscais do imposto de renda direcionados a esse público, previstos para produtos de renda fixa e de renda variável, sem comprovarem tal situação.

7.7. Planejamento tributário internacional abusivo e erosão da base tributária do IRPJ

As exportações de commodities apresentam valores relevantes em nosso país. Entretanto, as informações declaradas revelam que os maiores adquirentes de tais mercadorias se localizam em paraísos fiscais ou países de tributação favorecida, enquanto que os destinos dos produtos nos embarques são efetivamente os maiores consumidores, em prática conhecida por “triangulação na exportação”.

Tais operações triangulares visam à transferência do lucro operacional para que sejam tributados em paraísos fiscais ou países com tributação favorecida, deixando-se de pagar o Imposto de Renda Pessoa Jurídica devido no Brasil.

Foram identificados contribuintes que realizam 100% de suas exportações por meio de tais triangulações simulando operações mercantis justamente para transferir ao exterior o lucro das verdadeiras operações de compra e venda.

7.8. Omissão de receitas por optantes do Simples Nacional

Foram identificadas omissões decorrentes do cruzamento entre a receita bruta declarada e os documentos fiscais emitidos pelos próprios contribuintes. Diante dos indícios dessas infrações, a Fiscalização deverá deflagrar operação nacional para a instauração de procedimentos de lançamento.

7.9. Evasão nos setores de cigarros, bebidas e combustíveis

A partir do cotejamento de informações externas e internas por Auditores-Fiscais especialistas nestes setores e nas respectivas cadeias produtivas, identificaram-se situações de contribuintes que adotam condutas para não pagarem os tributos devidamente e, com isso, impor concorrência desleal às empresas que cumprem a legislação tributária.

A seguir, destacam-se as principais ações para 2020:

7.9.1. Setor de cigarros

– Monitoramento do comportamento do setor de cigarros visando mitigar possíveis contingências na arrecadação.

– Análise dos documentos e mídias apreendidos em operações conjuntas com outros Órgãos Externos.

– Caracterização do grupo econômico de fato do qual fazem parte alguns fabricantes de cigarros, tendo como principal objetivo o cancelamento do registro especial da empresa. Além disso, haverá fiscalização das principais pessoas físicas e jurídicas ligadas, incluindo as fabricantes.

– Análise da situação de empresas que possuem registro especial, mas estão sem atividade operacional, com o objetivo de verificar se ainda preenchem os requisitos exigidos pela legislação. Constatado o descumprimento dos requisitos, promover-se-á o cancelamento do registro.

– Reestruturação das Equipes Especiais de Acompanhamento Integral do Setor de Cigarros – EEAI – CIGARROS.

– Definição de unidades responsáveis pelas Equipes Especiais de Fiscalização – EEF – CIGARROS.

– Desenvolvimento de novo sistema de controle da produção e rastreamento de cigarros.

– Implementação de operações para fechamento de fábricas clandestinas de cigarros pelas equipes especiais de fiscalização (EEF – CIGARROS).

– Encerramento de quatro grandes fiscalizações, com lançamento estimado em R$ 3,28 bilhões.

– Continuidade dos trabalhos de cooperação entre RFB e Secretaria de Fazenda de Minas Gerais.

7.9.2. Setor de bebidas

– Continuidade da análise para desenvolvimento da nova solução tecnológica para o controle de produção e rastreamento de bebidas.

– Monitoramento do comportamento do setor de bebidas, visando mitigar possíveis contingências na arrecadação.

– Acompanhamento dos procedimentos fiscais nos fabricantes de refrigerantes que apresentam indícios de aproveitamento indevido de créditos incentivados, referentes aos chamados “kits para fabricação de bebidas”.

– Acompanhamento dos procedimentos fiscais relativos ao Planejamento Tributário Abusivo envolvendo despesas royalties no setor de bebidas.

– Reestruturação das Equipes Especiais de Acompanhamento Integral do Setor de Bebidas – EEAI – BEBIDAS

7.9.4. Setor de Biodiesel/Álcool

– Desenvolver Programa de Seleção e Fiscalização de contribuintes no tocante à fabricação e importação do biodiesel e do álcool, identificando ações que possam incrementar a arrecadação espontânea e/ou procedimentos que aumentem a percepção de risco.

– Continuidade dos trabalhos de depuração do Cadastro de Registro Especial de Produtor e Importador de Biodiesel.

– Monitoramento do comportamento do setor de biodiesel, com a preparação de controle para concessão e cancelamento de registros especiais.

7.10. Sonegação previdenciária por registro indevido de opção pelo Simples Nacional

A identificação de empresas que declaram ser optantes do Simples Nacional em GFIP, quando não o são, será objeto de novas ações de Malha PJ, para novos períodos de apuração.

Em 2019, foi constituído o total de R$ 295 milhões de crédito tributário relativo à Contribuição Previdenciária sonegada por meio da informação indevida de opção pelo Simples Nacional em GFIP, para os anos calendários de 2014 e 2015. Para 2020, planeja-se a continuidade das ações para os períodos de apuração seguintes.

7.11. Omissão de receitas com base em notas fiscais eletrônicas por optantes do Simples Nacional

Foram identificadas omissões decorrentes do cruzamento entre a receita bruta oferecida à tributação e os documentos fiscais emitidos pelos próprios contribuintes.

Diante dos indícios robustos dessas infrações, a Fiscalização deverá deflagrar operação nacional para a instauração de procedimentos céleres de lançamento.

7.12. Financiamento de aposentaria especial

A aposentadoria especial é financiada com recursos provenientes da contribuição para o RAT (riscos ambientais do trabalho) de que trata o inciso II do art. 22 da Lei 8.212, de 1991.

Recentemente, o STF decidiu em Recurso Extraordinário, com repercussão geral, ser devida a aposentadoria especial mesmo em situações que possam reduzir os efeitos nocivos de um agente insalubre.

Foram identificadas empresas cujos empregados tiveram reconhecido o direito a aposentadoria especial, sem que a fonte pagadora tivesse contribuído com os adicionais previstos no § 6º do art. 57 da Lei 8.2125.

Em 2019, foram identificados 6.769 estabelecimentos do setor do comércio varejista de combustíveis, que não fizeram o recolhimento do adicional para aposentadoria especial, mesmo tendo trabalhadores expostos a agente tóxico. Os contribuintes foram objeto de ação de Fape/Malha PJ, primeiramente com o envio de Carta para Autorregularização.

Em 2020, seguindo o processo de trabalho do Fape/Malha PJ, ocorrerá a continuidade da operação, objetivando verificar a adequação das empresas sujeitas ao referido adicional da contribuição previdenciária para financiamento da aposentadoria especial, às normas vigentes.

7.13. Não recolhimento de imposto retido na fonte, declarado em DIRF

Foi iniciada ação de identificação de contribuintes que declararam em DIRF – Declaração do Imposto de Renda Retido na Fonte, a retenção de imposto, mas sem o respectivo recolhimento.

Essa situação, além de ser passível de autuação para cobrança dos valores retidos e não recolhidos, configura-se, em tese, crime de apropriação indébita.

Em 2020, serão iniciadas as autuações dos contribuintes identificados na primeira fase do projeto Fape/Malha PJ, em 2019, na operação denominada “Fonte Não Pagadora”. Na análise efetuada, referente a 2015 e a 2016, foram identificados 25.301 contribuintes com divergências, que totalizam R$ 821 milhões de reais.

Além disso, dar-se-á continuidade na identificação de contribuintes referente aos anos-calendário seguintes.

7.14. Omissão de rendimentos auferidos em aplicações financeiras de renda fixa ou Juros Sobre Capital Próprio – PJ optantes pelo Lucro Presumido

Em 2019 também foi iniciada a identificação de contribuintes optantes pelo Lucro Presumido, que constam em DIRFs informadas por instituições financeiras, como beneficiários de rendimentos de aplicações em renda fixa ou pelo recebimento de juros sobre capital próprio, os quais declararam esses valores respectivas ECFs nem constituídos em declaração.

Foram identificados 17.934 contribuintes na situação acima descrita, para o período de 2015 a 2017, totalizando um valor inicial apurado de R$ 1,6 bilhão de reais.

Em 2020, a ação deverá concluir a etapa de exigência de ofício dos valores devidos pelas empresas que não se autorregularizaram e expandir a verificação para períodos mais próximos ao fato gerador.

8. Operações especiais de fiscalização

A Fiscalização da Receita Federal continuará na prospecção e na execução de operações, em conjunto com outras instituições, para combater crimes contra a ordem tributária, corrupção e lavagem de dinheiro, além da constituição do crédito tributário decorrente desses atos ilícitos.

Em 2020 está sendo dada continuidade aos trabalhos nas Equipes Especiais de Fiscalização, além do incremento das ações fiscais em Equipes Regionais de Combate à Fraude Tributária (Efrau), por meio da troca de conhecimento com base nas metodologias de trabalho adotadas nas Operações Especiais, técnicas de auditoria, dentre outros. Além disso, será promovida discussão para elaboração de propostas de estratégias de trabalho para os casos concretos em andamento e/ou a se iniciarem nas equipes regionais.

O objetivo é disseminar e incentivar a atuação da fiscalização da RFB com foco no combate às fraudes tributárias diversas, apresentando casos e estratégias previamente utilizados e bem-sucedidos. Em paralelo à disseminação nas regiões fiscais da fiscalização com foco em combate a fraudes estruturadas, pretende-se aproveitar a experiência bem-sucedida em Equipes Especiais Nacionais, prospectando-se novos casos de fraudes tributárias de grande relevância e impacto nacional.

Todas estas ações da Fiscalização têm por primado o exercício da administração tributária com justiça fiscal, com respeito e observância às normas jurídicas e no sentido de recuperar créditos tributários em benefício da sociedade.

Fonte: Plano Anual de Fiscalização da RFB