PROJETO DE LEI COMPLEMENTAR No 7 DE 2024

(Do Sr. LUIZ CARLOS HAULY)

Altera a Lei Complementar no 123, de 14 de dezembro de 2006, para dispor sobre a definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso dos impostos previstos nos arts. 155, II, e 156-A, das contribuições sociais previstas no art. 195, I e V, e § 12 e da contribuição a que se refere o art. 239, de que trata a alínea “d” do inciso III do art. 150 da Constituição Federal com a redação dada pela Emenda Constitucional no 132, de 20 de dezembro de 2023 que altera o Sistema Tributário Nacional.

O Congresso Nacional decreta:

Art. 1o Esta Lei Complementar altera a Lei Complementar no 123, de 14 de dezembro de 2006, para dispor sobre a definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso dos impostos previstos nos arts. 155, II, e 156-A, das contribuições sociais previstas no art. 195, I e V, e § 12 e da contribuição a que se refere o art. 239, de que trata a alínea “d” do inciso III do art. 150 da Constituição Federal com a redação dada pela Emenda Constitucional no 132, de 20 de dezembro de 2023 que altera o Sistema Tributário Nacional.

Art. 2o A Lei Complementar no 123, de 14 de dezembro de 2006, passa a vigorar com as seguintes modificações:

“Art. 1°……………………………………………………………………………………………………………………………………………………………………………

- 1o Cabe ao Comitê Gestor do Simples Nacional (CGSN) apreciar a necessidade de revisão, a partir de 1o de janeiro de 2015, dos valores expressos em moeda nesta Lei Complementar, exceto quanto aos valores do imposto sobre bens e serviços de competência dos Estados, do Distrito Federal e dos Municípios, cujos valores serão fixados pelo Comitê Gestor deste Imposto.

“Art. 2o…………………………………………………………………………………………………………………………………………………………………………….

………………………………………………………………………………………………………………………………………………………………………………………………”(NR)

IV – Comitê Gestor do Imposto sobre Bens e Serviços de competência dos Estados, do Distrito Federal e dos Municípios (CGIBS), cuja organização e funcionamento observarão o disposto em Lei Complementar própria.

§ 1o Os Comitês de que tratam os incisos I e III do caput deste artigo serão presididos e coordenados por representantes da União e o Comitê de que trata o inciso IV observará o disposto em Lei Complementar própria.

§ 4o Os comitês de que tratam os incisos I e III do caput deste artigo elaborarão seus regimentos internos mediante resolução, observado, quanto ao CGSN, o disposto nos §§ 4o-A e 4o-B deste artigo, e o Comitê de que trata o inciso IV observará o disposto em Lei Complementar própria.

§ 6o Compete ao Comitê de que trata o inciso I do caput deste artigo regulamentar a opção, exclusão, tributação, fiscalização, arrecadação, cobrança, dívida ativa, recolhimento e demais itens relativos ao regime de que trata o art. 12 desta Lei Complementar, observadas as demais disposições desta Lei Complementar, exceto quanto aos seguintes aspectos relacionados ao imposto sobre bens e serviços de competência dos Estados, do Distrito Federal e dos Municípios, cuja atribuição caberá ao Comitê de que trata o inciso IV:

I-a edição de normas infralegais sobre temas relacionados ao imposto, de observância obrigatória por todos os entes que o integram;

Il – a uniformização da interpretação e a aplicação da legislação do imposto, que serão vinculantes para todos os entes que o integram;

III – a arrecadação da parcela relativa ao imposto, a realização das compensações e a distribuição do produto da arrecadação dele entre os Estados, o Distrito Federal e os Municípios;

IV – a solução das questões suscitadas no âmbito do contencioso administrativo tributário entre o sujeito passivo e a administração tributária relativamente ao imposto.

…………………………………………………………………………………………………………………………………………………………………………………………………………………………….

§ 8° Os membros dos comitês de que tratam os incisos I e III do caput deste artigo serão designados pelo Ministro de Estado da Economia, mediante indicação dos órgãos e entidades vinculados e o Comitê de que trata o inciso IV observará o disposto em Lei Complementar própria.

§ 9o O Comitê de que trata o inciso I deste artigo poderá determinar, com relação à microempresa e à empresa de pequeno porte optante pelo Simples Nacional, a forma, a periodicidade e o prazo:

I – de entrega à Secretaria Especial da Receita Federal do Brasil – RFB de uma única declaração com dados relacionados a fatos geradores, base de cálculo e valores da

contribuição para a Seguridade Social devida sobre a remuneração do trabalho, inclusive a descontada dos trabalhadores a serviço da empresa, do Fundo de Garantia do Tempo de Serviço – FGTS e outras informações de interesse do Ministério do Trabalho e Emprego – MTE, do Instituto Nacional do Seguro Social – INSS e do Conselho Curador do FGTS, observado o disposto no § 7o deste artigo; e

……………………………………………………………………………………………………………………………………………………………………..”(NR)

“Art. 3o…………………………………………………………………………………………………………………………………………………………..

§11-A. Na hipótese de o Distrito Federal, os Estados e os respectivos Municípios adotarem, na forma prevista pelo CGIBS, os dos limites previstos nos arts. 19 e 20 na forma prevista pelo CGIBS, caso a receita bruta auferida pela empresa durante o ano- calendário de início de atividade ultrapasse 1/12 (um doze avos) do limite estabelecido multiplicado pelo número de meses de funcionamento nesse período, a empresa não poderá recolher o IBS na forma do Simples Nacional, relativos ao estabelecimento localizado na unidade da federação que os houver adotado, com efeitos retroativos ao início de suas atividades.16. O disposto neste artigo será regulamentado por resolução do CGSN.

§”Art. 13……………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………….

………………………………………………………………………………………………………………………………………………………………………………………..(NR)

VIII – Imposto sobre Serviços de Qualquer Natureza – ISS;

IX – Imposto sobre Bens e Serviços – IBS, de que trata o art. 156-A da Constituição;

X-Contribuição sobre bens e serviços (CBS) de que trata o inciso V do art. 195 da Constituição.

§1o………………………………………………………………………………………………………………………………………………………………………………………………………..

………………………………………………………………………………………………………………………………………………………………………………………………………………………

XV – IBS e CBS devidos nas hipóteses do inciso III do art. 149-B e dos incisos I a VI do § 6o do art. 156-A, todos da Constituição Federal;

XVI – demais tributos de competência da União, dos Estados, do Distrito Federal ou dos Municípios, não relacionados nos incisos anteriores.

§ 6o-A O Comitê Gestor do Simples Nacional em conjunto com o Comitê Gestor do Imposto sobre Bens e Serviços (IBS) de que trata o art.156-A da Constituição Federal:

I – disciplinarão a forma e as condições em que será atribuída à microempresa ou empresa de pequeno porte optante pelo Simples Nacional a qualidade de substituta tributária relativamente ao IBS; e

II – poderão disciplinar a forma e as condições em que serão estabelecidos regimes específicos ou diferenciados do IBS.

……………………………………………………………………………………………………………………………………………………………………………………………………………………….

“Art. 18………………………………………………………………………………………………………………………………………………………………………………….

………………………………………………………………………………………………………………………………………………………………………………………” (NR)

“Art. 13-B. Para efeito de recolhimento do IBS no Simples Nacional, o limite máximo de que trata o inciso II do caput do art. 3o será de R$ 3.600.000,00 (três milhões e seiscentos mil reais), observado o disposto nos §§ 11, 13, 14 e 15 do mesmo artigo, nos §§ 17 e 17-A do art. 18 e no § 4o do art. 19.” (NR)

“Art. 17…………………………………………………………………………………………………………………………………………………………………………………………………………..

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

XV-A – que realize atividade de locação de imóveis próprios, exceto quando se referir a prestação de serviços tributados pelo IBS.

………………………………………………………………………………………………………………………………………………………………………………………………………………….” (NR)

§1o-D. Na hipótese de transformação, extinção, fusão ou sucessão dos tributos referidos nos incisos IV e V do art. 13, serão mantidas as alíquotas nominais e efetivas previstas neste artigo e nos Anexos I a V desta Lei Complementar, e lei ordinária disporá sobre a repartição dos valores arrecadados para os tributos federais, sem alteração no total dos percentuais de repartição a eles devidos, e mantidos os percentuais de repartição destinados ao IBS.§4o-B Para efeito de determinação da redução de sessenta por cento da parcela correspondente à CBS e ao IBS de que trata o § 1o do art. 5° da Emenda Constitucional no 132, de 20 de dezembro de 2023, serão consideradas, destacadamente, para fim de pagamento, as receitas decorrentes das seguintes atividades:

I – serviços de educação;

Il – serviços de saúde;

III – dispositivos médicos;

IV – dispositivos de acessibilidade para pessoas com deficiência;

V – medicamentos;

VI – produtos de cuidados básicos à saúde menstrual;

VII – serviços de transporte público coletivo de passageiros rodoviário e metroviário de caráter urbano, semiurbano e metropolitano;

VIII – alimentos destinados ao consumo humano;

IX – produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda;

X – produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura;

XI – insumos agropecuários e aquícolas;

XII – produções artísticas, culturais, de eventos, jornalísticas e audiovisuais nacionais, atividades desportivas e comunicação institucional;

XIII – bens e serviços relacionados a soberania e segurança nacional, segurança da informação e segurança cibernética.

§4o-C A alíquota do Simples Nacional será ajustada em relação às atividades de que trata o § 4o-B para refletir a redução nele referida.

§10-A. Na hipótese do § 7o deste artigo, a sociedade de propósito específico de que trata o art. 56 desta Lei Complementar ou a empresa comercial exportadora não poderão deduzir do montante devido qualquer valor a título de crédito de Imposto sobre Produtos Industrializados – IPI e da CBS, decorrente da aquisição das mercadorias e serviços objeto da incidência.

§14-A. A redução no montante a ser recolhido no Simples Nacional relativo aos valores das receitas decorrentes da exportação de que trata o inciso IV do § 4o-A deste artigo corresponderá tão somente às alíquotas efetivas relativas à CBS e ao IBS, apuradas com base nos Anexos I a V desta Lei Complementar.

§17-B. Na hipótese do § 13 do art. 3o, a parcela de receita bruta que exceder os montantes determinados no § 11 daquele artigo estará sujeita, em relação aos percentuais aplicáveis ao IBS às alíquotas máximas correspondentes a essas faixas previstas nos Anexos I a V desta Lei Complementar, proporcionalmente, conforme o caso.

§20-C A parcela do Simples Nacional destinada ao IBS e à CBS será reduzida a zero no caso dos produtos destinados à alimentação humana que compõem a Cesta Básica Nacional de Alimentos.

“Art. 18-A………………………………………………………………………………………………………………………………………………………………………………………………

§3o……………………………………………………………………………………………………………………………………………………………………………………………………….

,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,”(NR)

d) R$ 6,00 (seis reais) a título do IBS, caso seja contribuinte deste imposto, após a extinção dos impostos de que tratam as alíneas “b” e “c” deste inciso.

§4o…………………………………………………………………………………………………………………………………………………………………………………………………………………………………

I – cuja atividade seja tributada na forma do Anexo V desta Lei Complementar, salvo autorização relativa a exercício de atividade isolada na forma regulamentada pelo CGSN;

§ 4-C. O CGSN determinará as atividades autorizadas a optar pela sistemática de recolhimento de que trata este artigo, de forma a evitar a fragilização das relações de trabalho e ato conjunto do CGSN e do CIBS disporá sobre a incidência do IBS.

……………………………………………………………………………………………………………………………………………………………………………………………………..(NR)

“Art. 19-A. Sem prejuízo da possibilidade de adoção de todas as faixas de receita previstas nos Anexos I a V desta Lei Complementar, ato conjunto do CGSN e do CGIBS poderá estabelecer para os Estados cuja participação no Produto Interno Bruto brasileiro seja de até 1% (um por cento) a opção pela aplicação de sublimite para efeito de recolhimento do IBS na forma do Simples Nacional nos respectivos territórios, para empresas com receita bruta anual de até R$ 1.800.000,00 (um milhão e oitocentos mil reais).

§1o A participação no Produto Interno Bruto brasileiro será apurada levando em conta o último resultado divulgado pelo Instituto Brasileiro de Geografia e Estatística ou outro órgão que o substitua.

§2o A opção prevista no caput produzirá efeitos somente para o ano–calendário subsequente, salvo deliberação em contrário constante de ato conjunto do CGSN e do CGIBS.

§3o O disposto neste artigo aplica-se ao Distrito Federal.

§4o Para os Estados que não tenham adotado sublimite na forma do caput e para aqueles cuja participação no Produto Interno Bruto brasileiro seja superior a 1% (um por cento), para efeito de recolhimento do IBS, observar-se-á obrigatoriamente o sublimite no valor de R$ 3.600.000,00 (três milhões e seiscentos mil reais).

§5o A empresa de pequeno porte que ultrapassar os limites a que se referem o caput e o § 4o do art. 19-A estará automaticamente impedida de recolher o IBS na forma do Simples Nacional, a partir do mês subsequente àquele em que tiver ocorrido o excesso, relativamente aos seus estabelecimentos localizados na unidade da Federação que os houver adotado, ressalvado o disposto nos §§ 11 e 13 do art. 3o.

§6o Os efeitos do impedimento previsto no § 5o ocorrerão no ano-calendário subsequente se o excesso verificado não for superior a 20% (vinte por cento) dos limites referidos.

§7o O disposto no § 5o deste artigo não se aplica na hipótese de o Estado ou de o Distrito Federal adotarem, compulsoriamente ou por opção, a aplicação de faixa de receita bruta superior à que vinha sendo utilizada no ano-calendário em que ocorreu o excesso da receita bruta.

§8° Na hipótese em que o recolhimento do IBS não esteja sendo efetuado por meio do Simples Nacional por força do disposto neste artigo, as faixas de receita do Simples Nacional superiores àquela que tenha sido objeto de opção pelos Estados ou pelo Distrito Federal sofrerão, para efeito de recolhimento do Simples Nacional, redução da alíquota efetiva desses impostos, apurada de acordo com os Anexos I a V desta Lei Complementar, conforme o caso.

§9° Ato conjunto do CGSN e do CGIBS regulamentará o disposto neste artigo e no art. 19 desta Lei Complementar.” (NR)

Para verificar a assinatura, acesse https://infoleg-autenticidade-assinatura.camara.leg.br/CD240336047900 Assinado eletronicamente pelo(a) Dep. Luiz Carlos Hauly

“Art. 22-A. Ato conjunto do CGSN e do CGIBS definirá o sistema de repasses do total arrecadado, inclusive encargos legais, para o Estado, Distrito Federal ou Município, do valor correspondente ao IBS”

“Art. 23-A Na hipótese de o recolhimento do IBS e da CBS ser realizado na forma do Simples Nacional, enquanto perdurar a opção:

I – não será permitida a apropriação de créditos do IBS e da CBS, pelo contribuinte optante pelo regime único; e

II – será permitida a apropriação de créditos do IBS e da CBS pelo adquirente não optante pelo regime único de que trata o § 1o de bens materiais ou imateriais, inclusive direitos, e de serviços do optante, em montante equivalente ao cobrado por meio do Simples Nacional.

§1o A alíquota aplicável ao cálculo do crédito de que trata este artigo deverá ser informada no documento fiscal e corresponderá ao percentual do IBS previsto nos Anexos desta Lei Complementar para a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da operação.

§2o Na hipótese de a operação ocorrer no mês de início de atividades da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, a alíquota aplicável ao cálculo do crédito de que trata o § 1o deste artigo corresponderá ao percentual de IBS referente à menor alíquota prevista nos Anexos I ou II desta Lei Complementar.

§3o Não se aplica o disposto nos incisos I e II deste artigo relativamente ao IBS recolhido segundo as normas aplicáveis às demais pessoas jurídicas não optantes pelo Simples Nacional;

§4o Ato conjunto do CGSN e do CGIBS disciplinará o disposto neste artigo.” (NR)

“Art. 25…………………………………………………………………………………………………………………………………………………………………………………………………………

§4o-A A declaração de que trata o caput deste artigo, relativa ao MEI definido no art. 18-A desta Lei Complementar, conterá, para efeito do disposto no art. 3o da Lei Complementar no 63, de 11 de janeiro de 1990, tão-somente as informações relativas à receita bruta total sujeita ao IBS, sendo vedada a instituição de declarações adicionais em decorrência da referida Lei Complementar.

“Art. 27…………………………………………………………………………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………………(NR)

§ 12-A As informações a serem prestadas relativas ao IBS devido na forma serão fornecidas por meio de aplicativo único, na forma prevista em ato conjunto do CGSN e do CGIBS.

Para verificar a assinatura, acesse https://infoleg-autenticidade-assinatura.camara.leg.br/CD240336047900 Assinado eletronicamente pelo(a) Dep. Luiz Carlos Hauly

§13-A Ato conjunto do CGSN e do CGIBS estabelecerão a obrigatoriedade de utilização de documentos fiscais eletrônicos nas operações e prestações relativas ao IBS.

§14. Os aplicativos necessários ao cumprimento do disposto nos §§ 12, 12-A, 13 e 13-A deste artigo serão disponibilizados, de forma gratuita, no portal do Simples Nacional.

§15. Observado o disposto nos §§ 12-A e 13-A, o CGSN regulamentará o disposto neste artigo.” (NR)

“Art. 31…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

§3o-A Ato conjunto do CGSN regulamentará os procedimentos relativos ao impedimento de recolher o IBS na forma do Simples Nacional, em face da ultrapassagem dos limites estabelecidos na forma dos incisos I ou Il do art. 19 e do art.20

“Art. 32………………………………………………………………………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………..” (NR)

§3 Aplica-se o disposto no caput e no § 1o em relação ao IBS, ao ICMS e ao ISS à empresa impedida de recolher esses impostos na forma do Simples Nacional, em face da ultrapassagem dos limites a que se referem os incisos I e II do caput do art. 19, relativamente ao estabelecimento localizado na unidade da federação que os houver adotado.” (NR)

“Art. 33………………………………………………………………………………………………………………………………………………………………………………………………….

§1o–B. A fiscalização de que trata o caput, após iniciada, poderá abranger todos os demais estabelecimentos da microempresa ou da empresa de pequeno porte, independentemente da atividade por eles exercida ou de sua localização, na forma e condições estabelecidas pelo CGSN, ou, em relação ao IBS, na forma prevista em ato conjunto do CGSN e do CGIBS.

§4o Observado o disposto no § 1o-B, o CGSN disciplinará o disposto neste artigo.” (NR)

“Art. 35-A Aplicam-se aos impostos e contribuições devidos pela microempresa e pela empresa de pequeno porte, inscritas no Simples Nacional, as normas relativas aos juros e multa de mora e de ofício previstas para o imposto de renda, inclusive, quando for o caso, em relação ao IBS.” (NR)

“Art. 39…………………………………………………………………………………………………………………………………………………………………………………………………………………….

§ 2o-A No caso em que o contribuinte do Simples Nacional exerça atividades incluídas no campo de incidência do IBS e seja apurada omissão de receita de que não se consiga identificar a origem, a autuação será feita utilizando a maior alíquota prevista nesta Lei Complementar, e a parcela autuada que não seja correspondente aos tributos e contribuições federais será rateada entre Estados e Municípios ou Distrito Federal.

……………………………………………………………………………………………………………………………………………………………………………..” (NR)

Art. 40. As consultas relativas ao Simples Nacional serão solucionadas pela Secretaria da Receita Federal, salvo quando:

I – se referirem a tributos e contribuições de competência estadual ou municipal, que serão solucionadas conforme a respectiva competência tributária, na forma disciplinada pelo CGSN;

II – se referirem ao IBS, que serão solucionadas conforme a respectiva competência tributária, na forma disciplinada pelo CGIBS.” (NR)

“Art. 41………………………………………………………………………………………………………………………………………………………………………………

§ 5o Excetuam-se do disposto no caput deste artigo:

IV-A – o crédito tributário relativo ao IBS;

“Art. 65………………………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………..” (NR)

§4o……………………………………………………………………………………………………………………………………………………………………………..

I – a União, em relação:

- a) ao IPI;

- b) à Cofins;

- c) à Contribuição para o PIS/Pasep;

- d) à Cofins-Importação; e

- e) à Contribuição para o PIS/Pasep-Importação; e

………………………………………………………………………………………………………………………………………………………………………………” (NR)

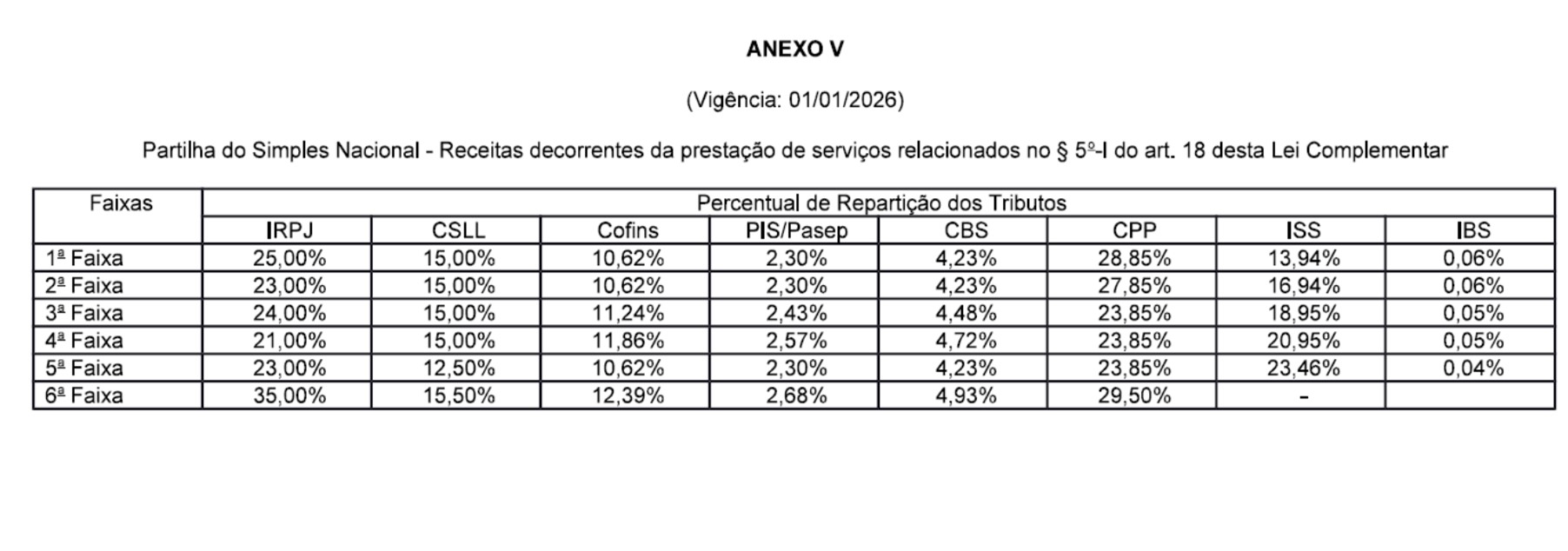

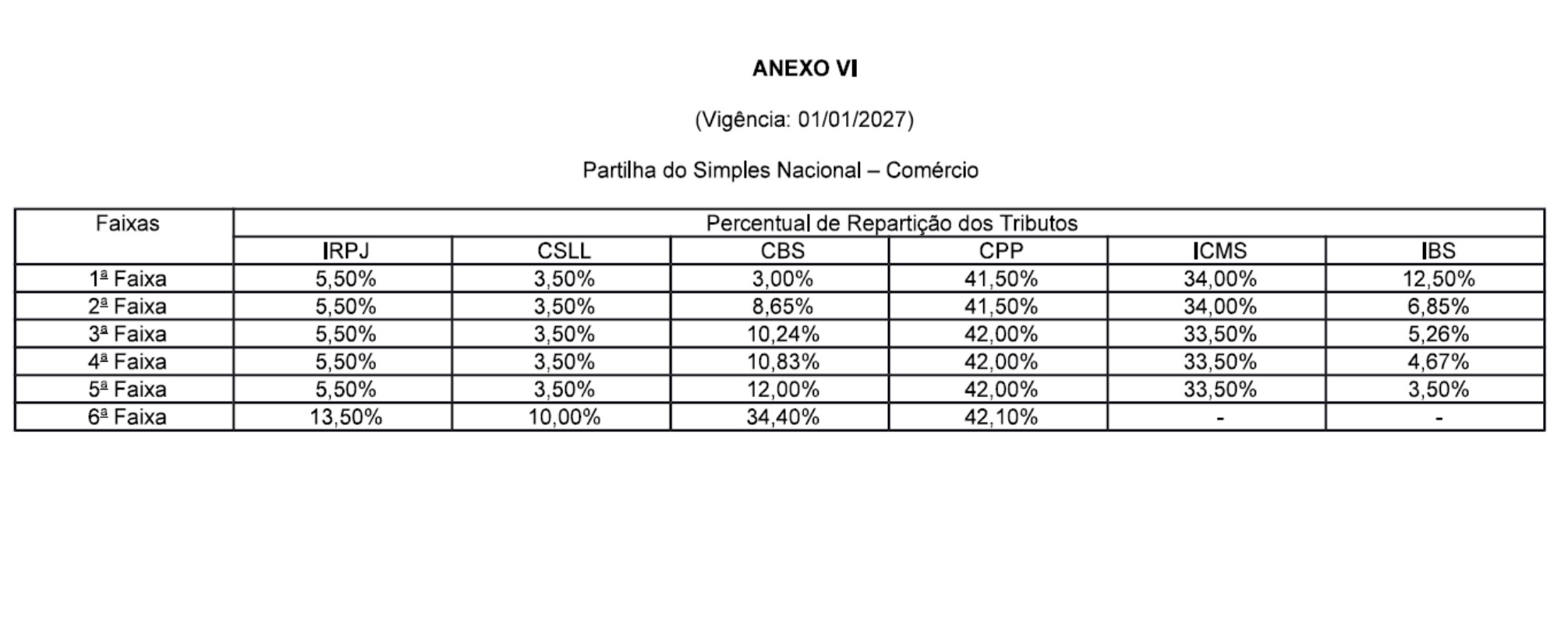

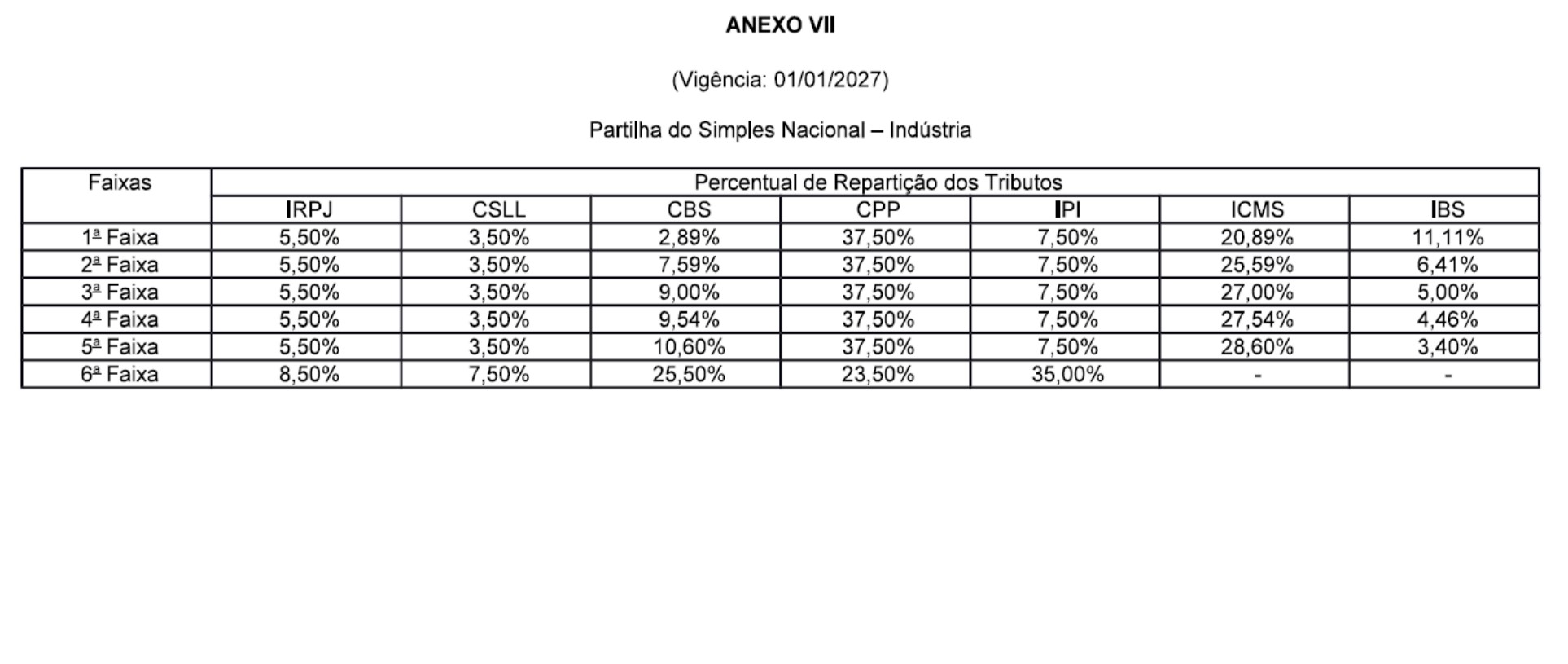

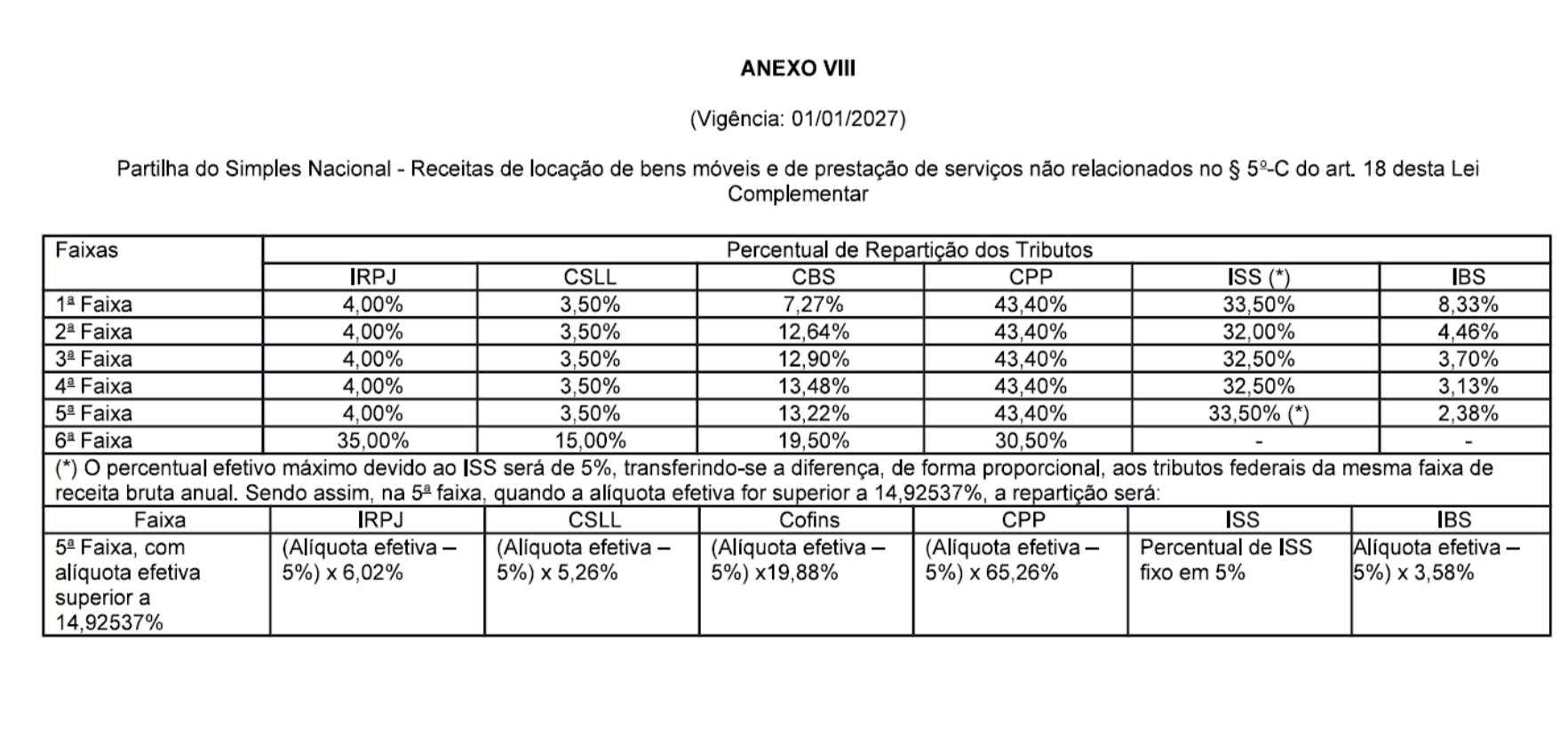

Art. 3o O percentual de repartição dos tributos constante dos Anexos I a V da Lei Complementar no 123, de 14 de dezembro de 2006, passa a ser:

I – o dos Anexos I a V desta Lei Complementar a partir de 1o de janeiro de 2026;

II – o dos Anexos I a V desta Lei Complementar a partir de 1o de janeiro de 2027.

Art. 4o Entre 1o de janeiro de 2028 e 31 de dezembro de 2032, o percentual de repartição dos tributos constante dos Anexos I a V da Lei Complementar n° 123, de 14 de dezembro de 2006, com a redação dada pelo inciso II do art. 3o desta Lei Complementar, correspondente ao ICMS e ao ISS será reduzido em um quinto a cada ano-calendário e o respectivo montante reduzido desses tributos será destinado ao IBS.

Art. 5o Ficam revogados os revogados os seguintes dispositivos da Lei omplementar no 123, de 14 de dezembro de 2006:

I – os incisos IV e V do caput e o inciso XII do § 1o do art. 13;

II – o § 20-B do art. 18;

III – o inciso V do § 2o do art. 56;

IV – as alíneas “b” a “e” do inciso I do § 4o do art. 65;

V – o § 11 do art. 3o;

VI – os incisos V e VIII do caput, o inciso XIII do § 1o com suas respectivas alíneas e itens, o inciso XIV do § 1o, o inciso II do § 6o, todos do art. 13;

VII-o art. 13-A;

VIII – o inciso XV do art. 17;

IX – o inciso I do § 1o-B, o § 1o-C, os incisos V e VI do § 4o, os incisos

I, II, III e V do § 4o-A, o § 5o-E, o § 10, o § 12, o § 14, o § 17, o § 18, o § 18-A, o § 20, o § 22-A, e o § 23, todos do art. 18;

X – as alíneas “b” e “c” do inciso V do § 3o; e o § 4o-B do art. 18-A;

XI – os incisos I e II do art. 22;

XII – o § 4o do art. 25;

XIII – o art. 19 e seu §§ 1o a 4o;

XIV – o art.20 e seus §§ 1o, 1o-A, e 2o a 4o;

XV – o § 4o e seus incisos I a VII do art. 21;

XVI – o art. 21-B;

XVII – os incisos I e II do art. 22;

XVIII – os §§ 1o a 5o do art. 23;

XIX – o § 3o do art. 31;

XX – o § 3o do art. 32;

XXI – o § 1o-A do art. 33;

XXII – o art. 35;

XXIII – o § 2o doem art. 39;

XXIV – o inciso V do § 5o do art. 31;

XXV – o inciso II do § 4o do art. 65;

Art. 6o Esta Lei Complementar entra em vigor na data de sua publicação produzindo efeitos:

I – em 1o de janeiro de 2027 relativamente aos incisos I a IV do art.3º:

II – em 1o de janeiro de 2033, relativamente aos incisos V a XXV do

III – na data de sua publicação, em relação aos demais dispositivos.

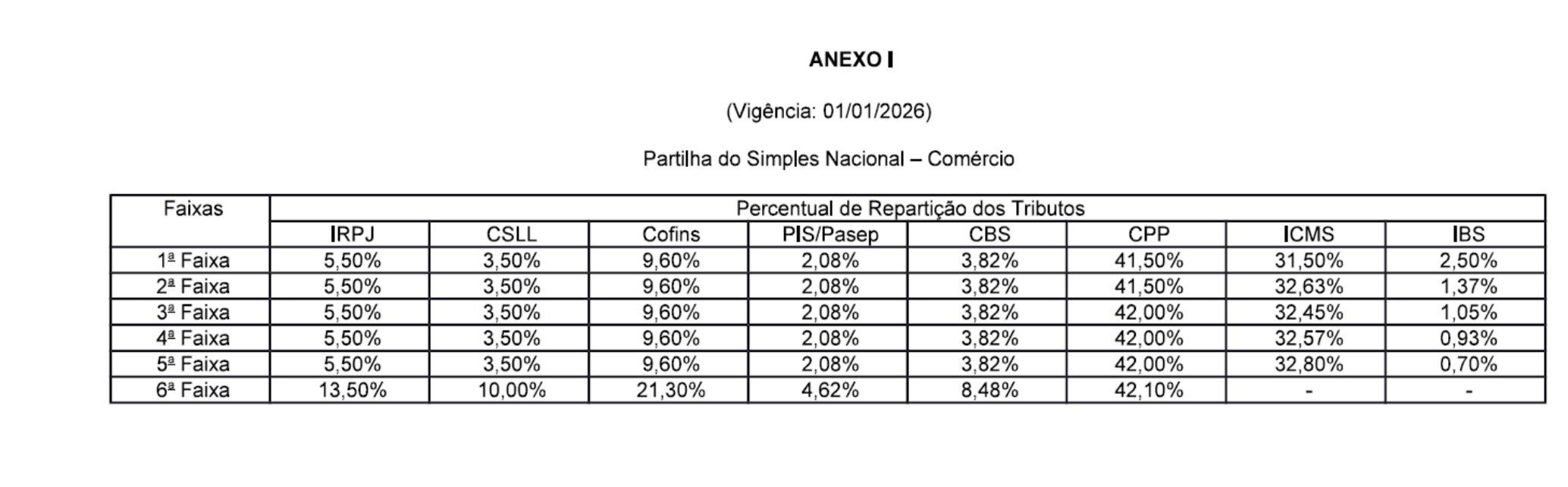

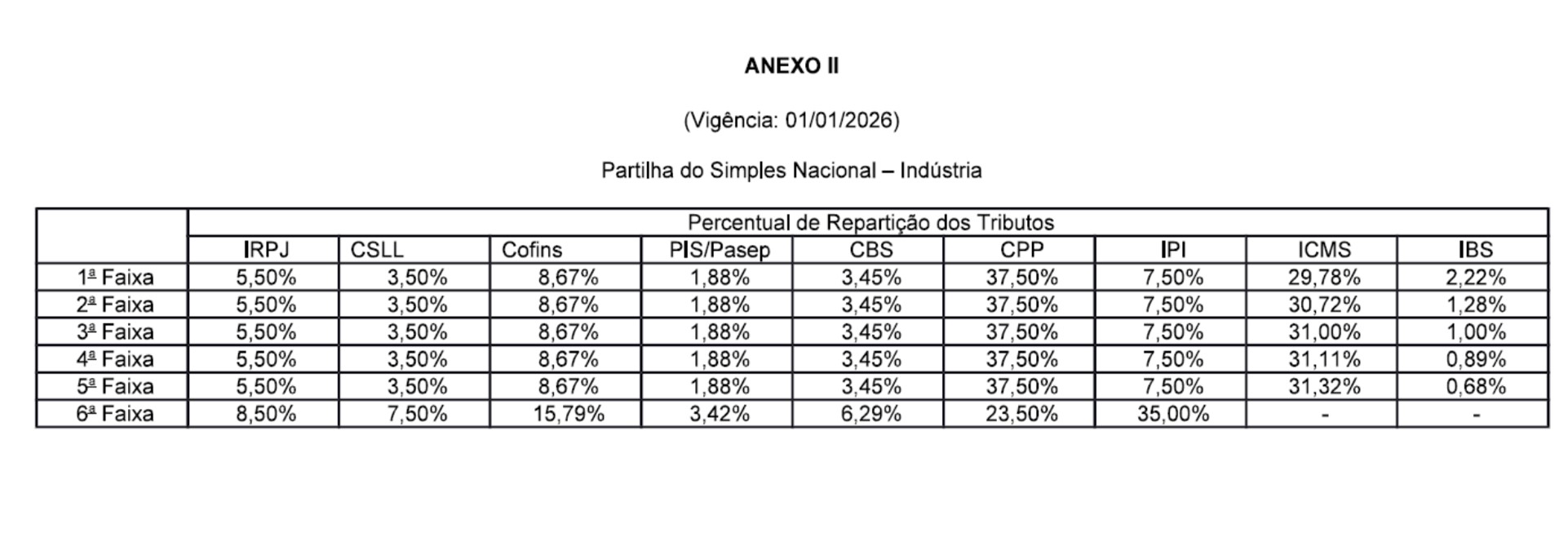

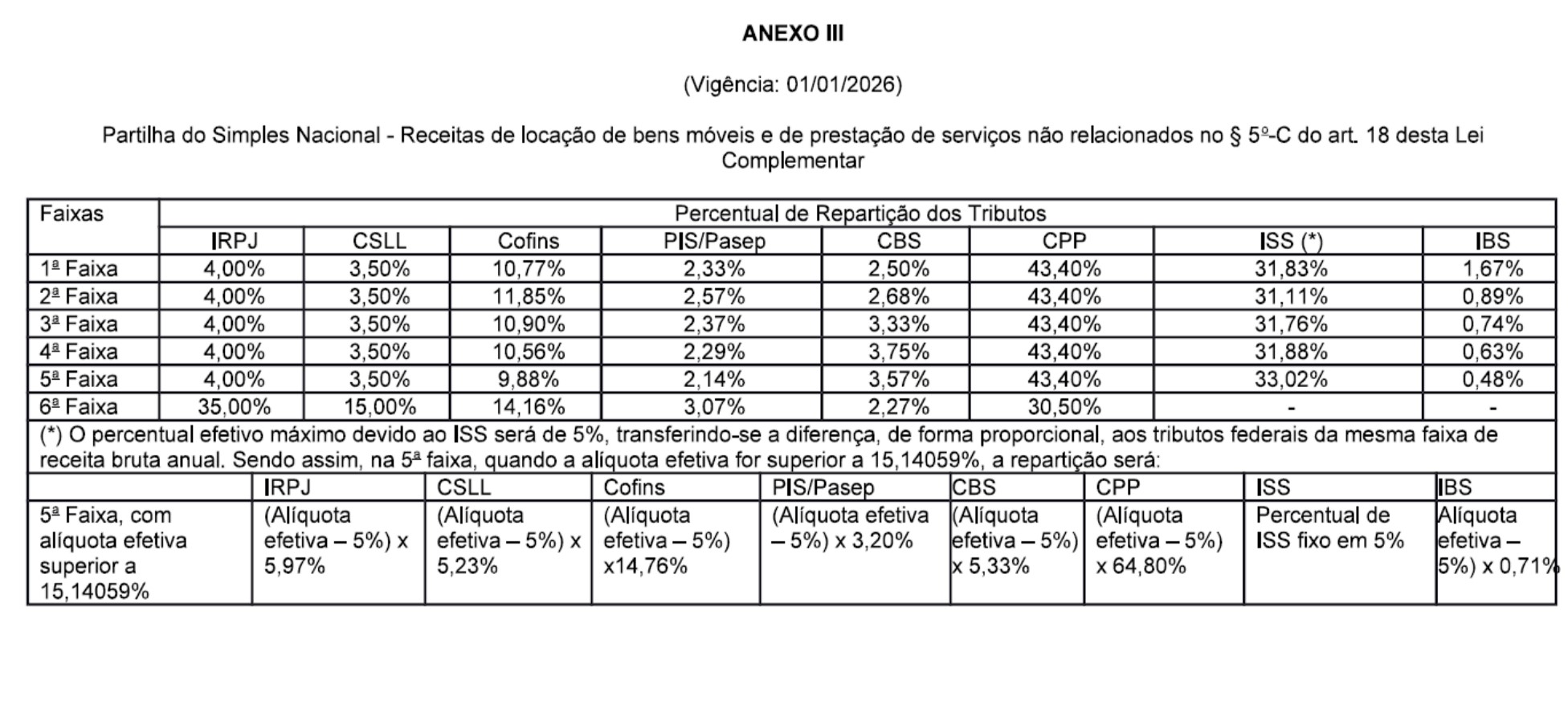

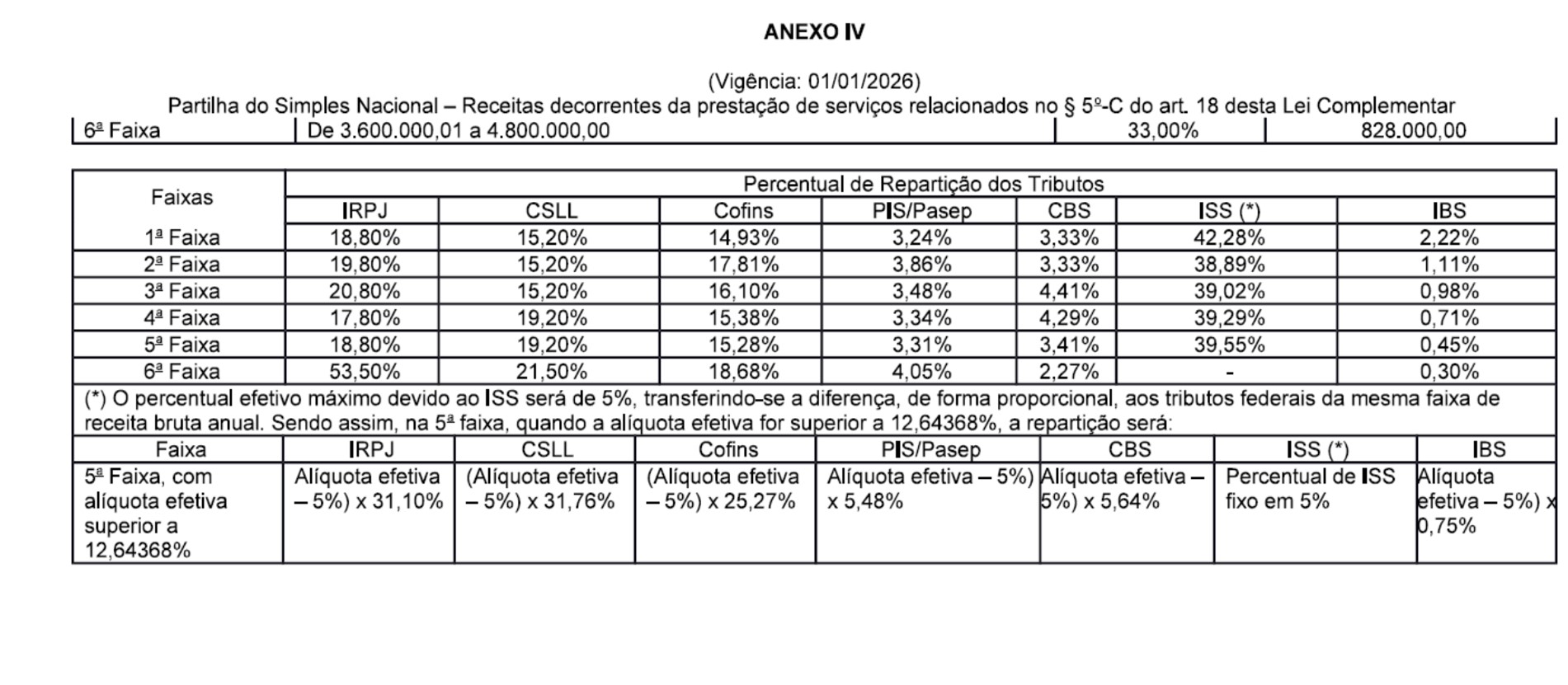

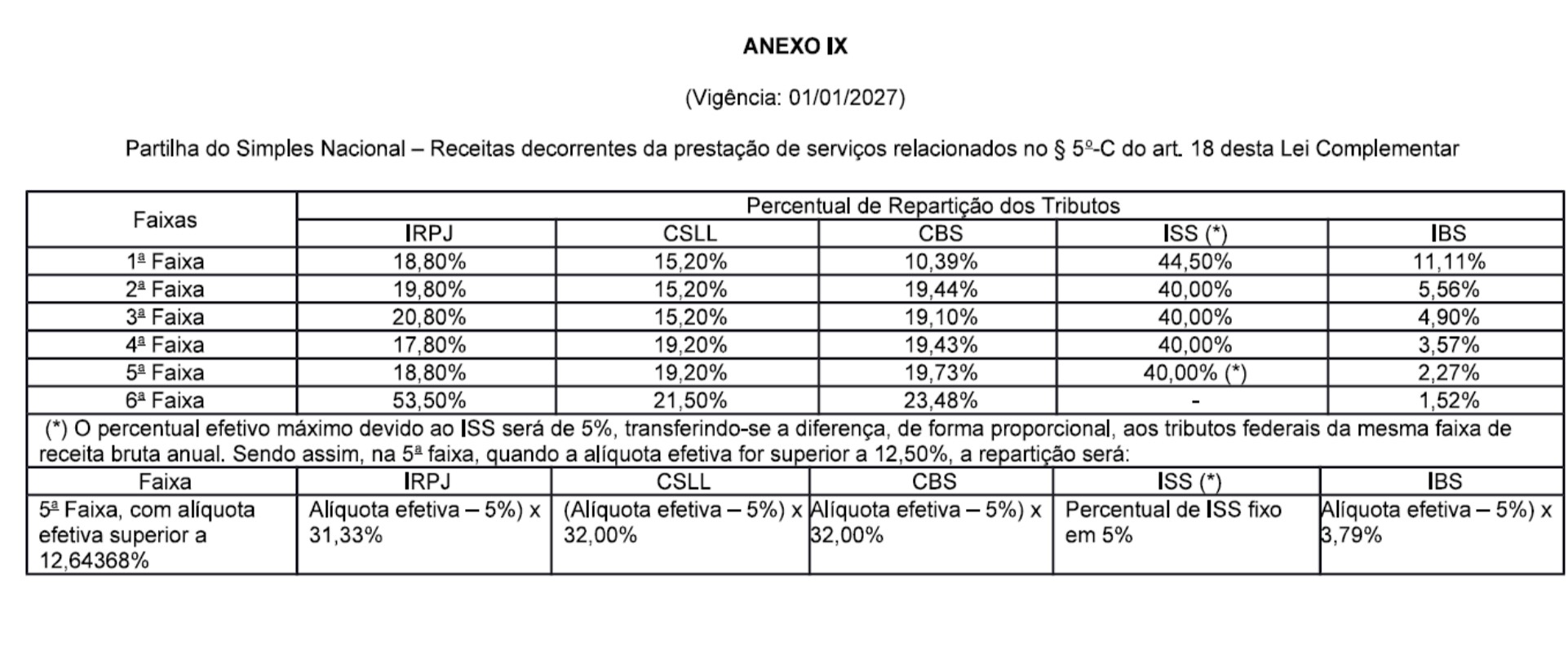

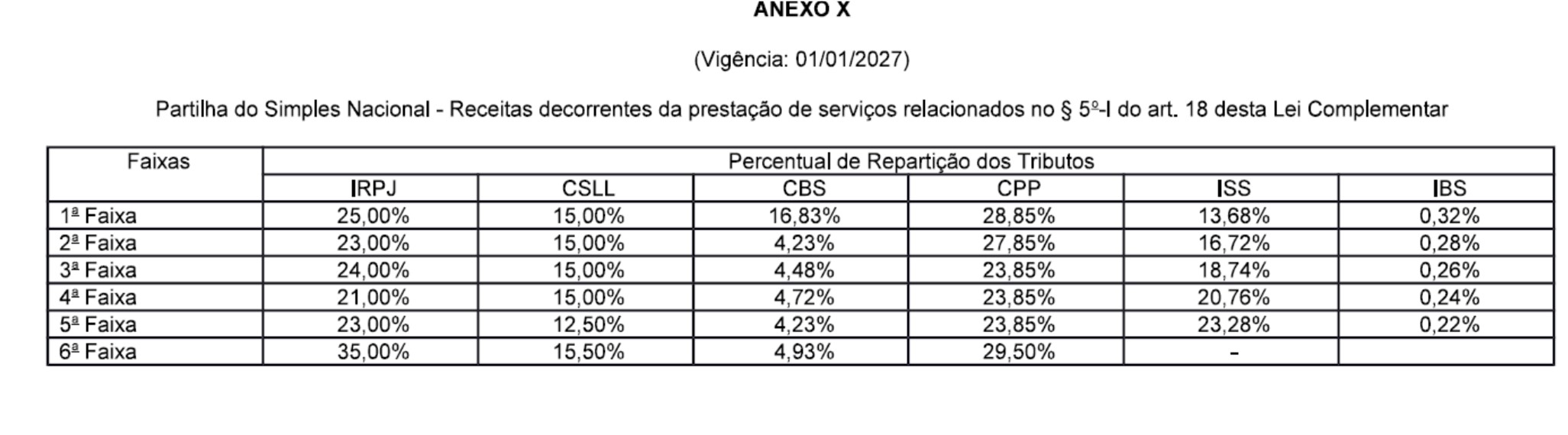

ANEXO I

(Vigência: 01/01/2026)

Apresentação: 28/02/2024 10:29:49.710 – MESA PLP n.7/2024

JUSTIFICAÇÃO

Depois de mais de três décadas após a promulgação da Constituição de 1988, foi promulgada a Emenda Constitucional no 132, de 20 de dezembro de 2023, a qual promove ampla e profunda reforma do Sistema Tributário Nacional.

Entre as modificações desta Emenda Constitucional, estão:

I-a extinção da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para os Programas PIS/Pasep, com a criação de uma nova Contribuição sobre Bens e Serviços; e

II-a extinção do Imposto sobre a Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual, Intermunicipal e de Comunicações (ICMS) e do Imposto sobre Serviços de Qualquer Natureza (ISS), com a criação de um novo Imposto sobre Bens e Serviços (IBS).

Essas modificações tornam necessária a alteração do Estatuto Nacional das Microempresas e Empresas de Pequeno Porte e do regime especial tributário previsto para elas, o Simples Nacional.

Assim, propomos a alteração pontual da norma atual a fim de que contemple adequadamente o novo arcabouço normativo constitucional, por acreditar que, neste momento, ela representa melhor o anseio da população brasileira pela existência de um regime de tributação diferenciado e favorecido para as microempresas e empresas de pequeno porte.

Temos a certeza de contar com o apoio de nossos nobres pares para a aprovação do presente Projeto de Lei Complementar.

Sala das Sessões, em de de 2024.

Deputado LUIZ CARLOS HAULY PODEMOS-PR