Pessoal!

Ocupando o décimo segundo capítulo temos o registro 1600, com uma ligeira, leve e estratégica alteração ou correção:

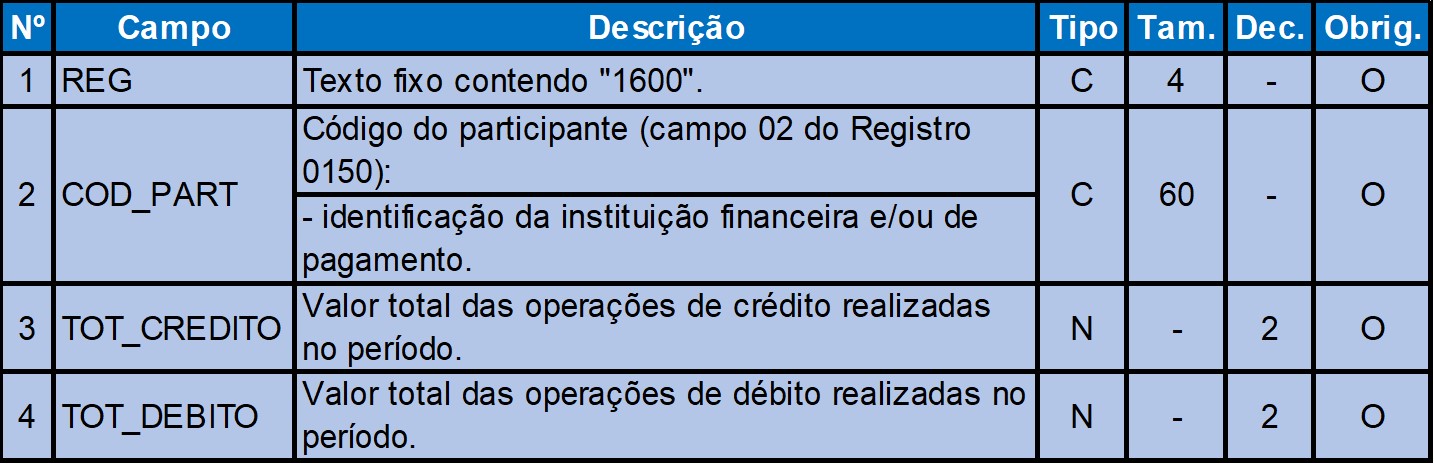

Este registro destina-se a identificar o valor total das operações de vendas realizadas pelo declarante por meio de cartão de débito ou de crédito, de loja (private label) e demais instrumentos de pagamentos eletrônicos, discriminado por instituição financeira e de pagamento, integrante ou não do Sistema de Pagamentos Brasileiro – SPB (Convênio ICMS nº 134/2016).

Na realidade entraram nesta nova visão, os cartões de private label, que são os cartões de loja, administrado pela própria marca.

CONVÊNIO ICMS 134, DE 9 DE DEZEMBRO DE 2016

Publicado no DOU de 15.12.16, pelo Despacho 214/16.

Alterado pelo Conv. ICMS 110/17.

Dispõe sobre o fornecimento de informações prestadas por instituições financeiras e de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro – SPB, relativas às transações com cartões de débito, crédito, de loja (private label) e demais instrumentos de pagamento eletrônicos, realizadas por pessoas jurídicas inscritas no Cadastro Nacional de Pessoa Jurídica – CNPJ ou pessoas físicas inscritas no Cadastro de Pessoa Física – CPF, ainda que não inscritas no cadastro de contribuintes do ICMS.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria da Receita Federal do Brasil, na sua 163ª Reunião Ordinária, realizada em Palmas, TO, no dia 9 de dezembro de 2016, tendo em vista o disposto na Lei Complementar nº 105, de 10 de janeiro de 2001, e no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula primeira Os estabelecimentos que exerçam a atividade de venda ou revenda de mercadorias ou bens, ou de prestação de serviços em que o adquirente ou tomador seja pessoa física ou jurídica não contribuinte do Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS -, estão obrigados ao uso das tecnologias de controle de varejo estabelecidas na legislação tributária da respectiva unidade federada.

Cláusula segunda A emissão do comprovante de pagamento de operação ou prestação efetuada com cartões de débito, crédito, de loja (private label) e demais instrumentos de pagamento eletrônico deve estar vinculada ao documento fiscal emitido na operação ou prestação respectiva, conforme disposto na legislação pertinente.

§ 1º O comprovante da transação, impresso ou emitido por meio digital, relativo ao uso dos instrumentos de pagamento de que trata este convênio deverão conter, no mínimo:

I – dados do beneficiário do pagamento:

a) no caso de Pessoa Jurídica, o CNPJ e o nome empresarial;

b) no caso de Pessoa Física, o CPF e o respectivo nome cadastral;

II – número da autorização junto a instituição de pagamento;

III – identificador do terminal em que ocorreu a transação;

IV – data e hora da operação;

V – valor da Operação.

§ 2º A critério da unidade federada, poderá ser exigida a emissão e a impressão do comprovante referido no § 1º em equipamento que atenda a tecnologia de controle de varejo definida em sua legislação, bem como poderá ser vedada a utilização, no recinto de atendimento ao público, de equipamento que possibilite o registro ou o processamento de dados relativos a operações com mercadorias ou com a prestação de serviços que não satisfaça os requisitos estabelecidos na legislação aplicável.

Acrescido o § 3º à cláusula segunda pelo Conv. ICMS 110/17, efeitos a partir de 01.12.17.

§ 3º O disposto no § 1º aplica-se, inclusive, à área de texto utilizada pelas entidades referenciadas na cláusula terceira, impressa em Comprovante de Crédito e Débito (CCD) emitido por equipamentos ECF desenvolvidos sob a égide dos Convênios ICMS 85/01 e 09/09 ou por quaisquer outros meios.

Cláusula terceira As instituições financeiras e de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro – SPB, fornecerão às unidades federada alcançadas por este convênio, até o último dia do mês subsequente, todas as informações relativas às operações realizadas pelos beneficiários de pagamentos que utilizem os instrumentos de pagamento de que trata este convênio, conforme leiaute previsto no Protocolo ECF 04/01, de 24 de setembro de 2001.

§ 1º As informações descritas no caput serão enviadas respeitando a territorialidade dos beneficiários de pagamento.

§ 2º As instituições definidas no caput fornecerão as informações previstas neste convênio, em função de cada operação ou prestação, sem indicação do consumidor da mercadoria ou serviço, exceto nos casos de importação.

Cláusula quarta A Secretaria da Receita Federal do Brasil e as Secretarias de Estado da Fazenda, Receita, Finanças ou Tributação dos Estados e do Distrito Federal, em virtude de procedimento administrativo, poderão solicitar, independente da territorialidade, em arquivo impresso ou eletrônico, as informações dispostas na cláusula terceira deste convênio, bem como poderão solicitar informações complementares dos beneficiários de pagamento.

Cláusula quinta A obrigação disposta na cláusula terceira poderá ser transferida a instituição ou arranjo distinta daquela responsável pelo cadastramento do estabelecimento ou prestador de serviço, visando agrupar ou simplificar os procedimentos, desde que seja mantida a segurança e a inviolabilidade do sigilo das informações.

Cláusula sexta A Secretaria da Receita Federal do Brasil e as unidades federadas estabelecerão novo formato e leiaute para o fornecimento das informações das transações realizadas a partir de janeiro de 2018.

Cláusula sétima Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia do segundo mês subsequente ao de sua publicação.