Pessoal!

O sétimo capítulo traz alterações e inclusões interessantes e estratégicas:

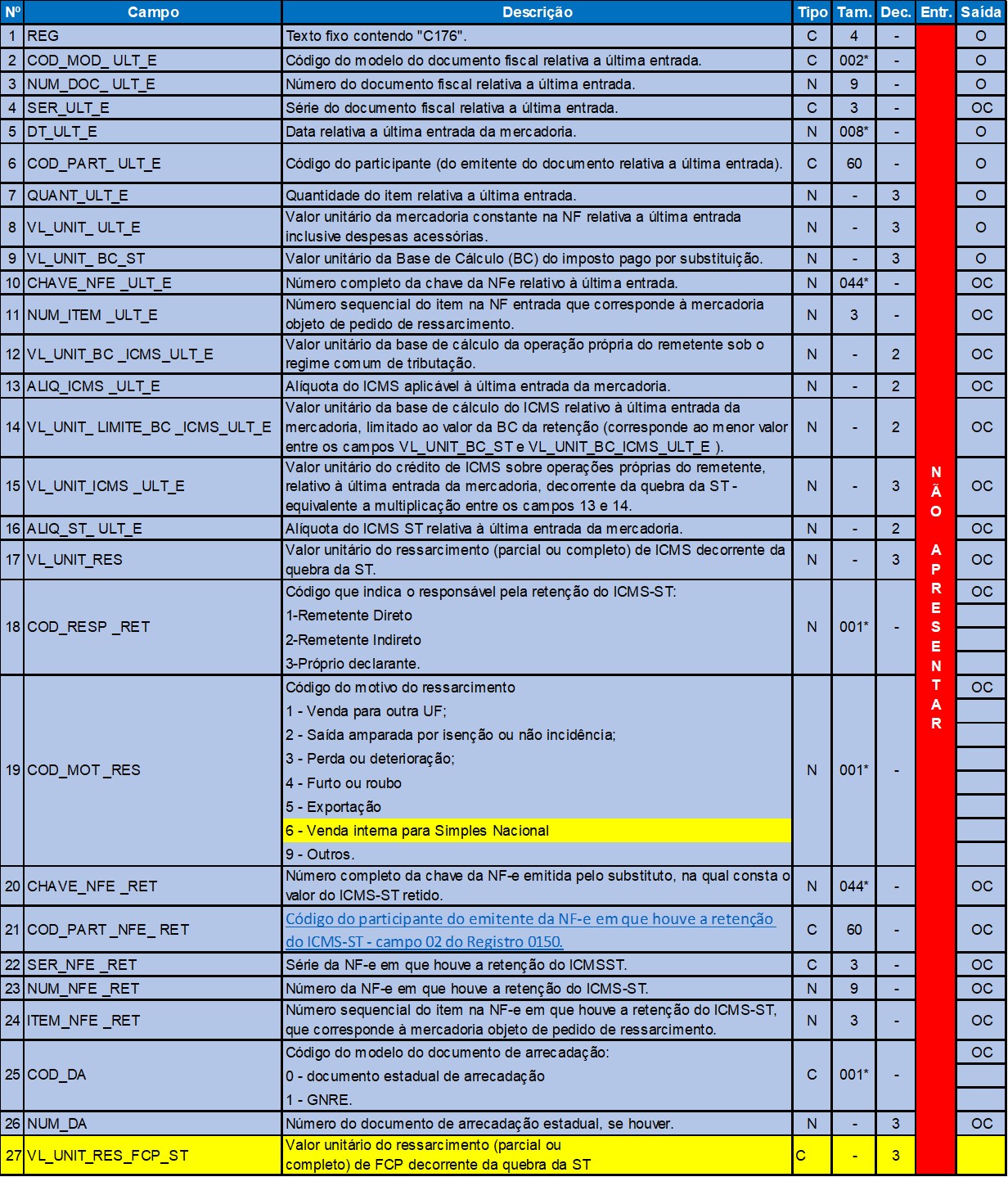

7. Registro C176: alteração do Campo 19 e inclusão do Campo 27;

Alteração do Campo 19

Na primeira parte tivemos a inclusão do item 6 – Venda Interna para Simples Nacional, se justifica porque é um dos itens previsto na legislação para o Ressarcimento do ICMS-ST.

Para ilustrar e exemplificar temos separamos a legislação de 2 estados

O primeiro é o Estado de Santa Catarina:

RICMS-SC/01, Anexo 3, art. 25, parágrafo único

DECRETO 2.087, DE 13-3-2014

(DO-SC DE 14-3-2014)

O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso das atribuições privativas que lhe confere o art. 71, incisos I e III, da Constituição do Estado, e considerando o disposto no art. 98 da Lei nº 10.297, de 26 de dezembro de 1996,

DECRETA:

Art. 1º Ficam introduzidas no RICMS/SC-01 as seguintes alterações:

ALTERAÇÃO 3.287 – O § 5º do art. 123 do Anexo 3 passa a vigorar com a seguinte redação:

“Art. 123. ………………………

……………………………………

§ 5º O contribuinte substituído que receber mercadoria com imposto retido, calculado mediante utilização de percentual integral da MVA, e promover sua saída com destino a contribuinte estabelecido neste Estado enquadrado no Simples Nacional poderá, na forma da Seção VI do Capítulo I deste Anexo, ressarcir-se do valor que resultar da multiplicação dos seguintes fatores:

I – base de calculo utilizada para apuração do imposto devido por substituição, excluída desta a parcela correspondente à MVA utilizada para o cálculo do imposto retido;

II – coeficiente correspondente a 70% (setenta por cento) do percentual de MVA original aplicável à operação;

III – coeficiente determinado pela equação: (1 – ALQ inter) / (1 – ALQ intra), em que:

a) “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

b) “ALQ intra” é o coeficiente correspondente:

1. à alíquota interna aplicável sobre a operação substituída; ou

2. na hipótese de a operação substituída ser contemplada com redução de base de cálculo, ao percentual de carga tributária efetiva; e

IV – coeficiente correspondente à alíquota interna incidente sobre a mercadoria.

RICMS-PR – DECRETO N. 5.993

Publicado no DOE N.. 9873 26.1.2017

Art. 14. O contribuinte substituído que promover saída, em operação interna destinada a contribuinte enquadrado no Simples Nacional, de mercadorias a que se referem as Seções VI, VII, XVII e XXII deste Anexo, recebidas com o imposto retido calculado com a aplicação do percentual da MVA previsto na legislação, poderá, observado, no que couber, o disposto nos artigos 5º e 6º também deste Anexo, recuperar em conta gráfica ou se ressarcir perante o estabelecimento que efetuou a retenção em operação anterior, do valor obtido a partir do seguinte cálculo

Inclusão do Campo 27

Em relação ao segundo tópico, a inclusão do campo 27,

A inserção deste campo atende à solicitação da SEFAZ-SP, que ajustou o seu regime de Ressarcimento, criando o e-Ressarcimento, e estabelecendo novas regras para os contribuintes solicitarem o ressarcimento dos seus créditos. Com estes ajustes a SEFAZ-SP, cria o conta-corrente do ressarcimento, de tal sorte, que poderá homologar com maior agilidade o pedido de ressarcimento ou solicitar o complemento do ICMS recolhido à menor.

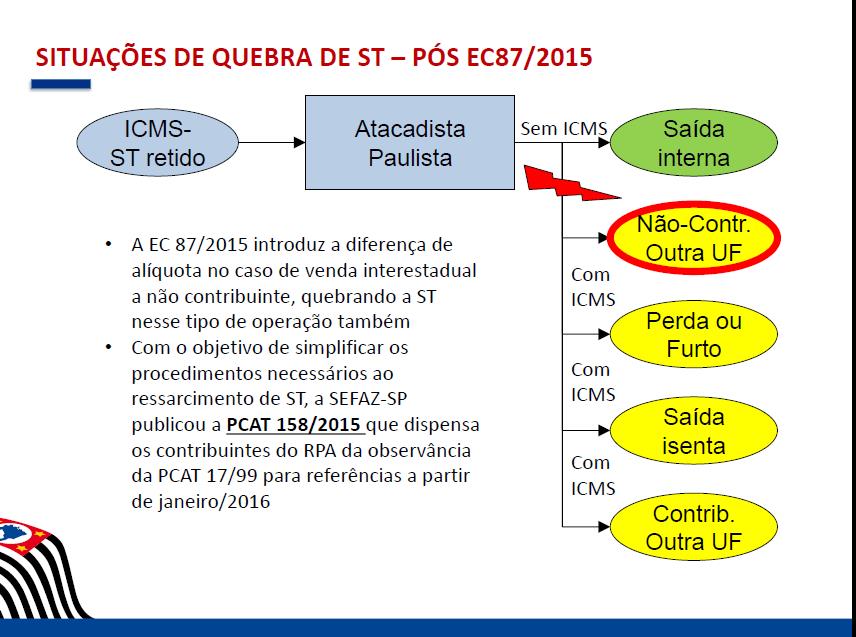

Sobre as hipóteses de QUEBRA DO ST, vejamos a imagem em destaque: