Olá! Pessoal!

Já falamos de vários aspectos do Projeto da Sefaz-SP “Nos Conformes”, da atribuição de notas de A+, A, B, C, D, E, e D e NC (para fornecedores fora do Estado) ao fato de que esta nota dos fornecedores afetará a nota do contribuinte. Da questão da assiduidade, pontualidade, e conformidade das obrigações principais e acessórias, serão fatores analisados na atribuição do “rating”.

Sem fazer juízo de valor, entramos agora na seara das “CONTRAPARTIDAS”, afinal, o quê o fisco oferece aos contribuintes como incentivo a buscar o “estado da arte”, ou seja, a NOTA A+?

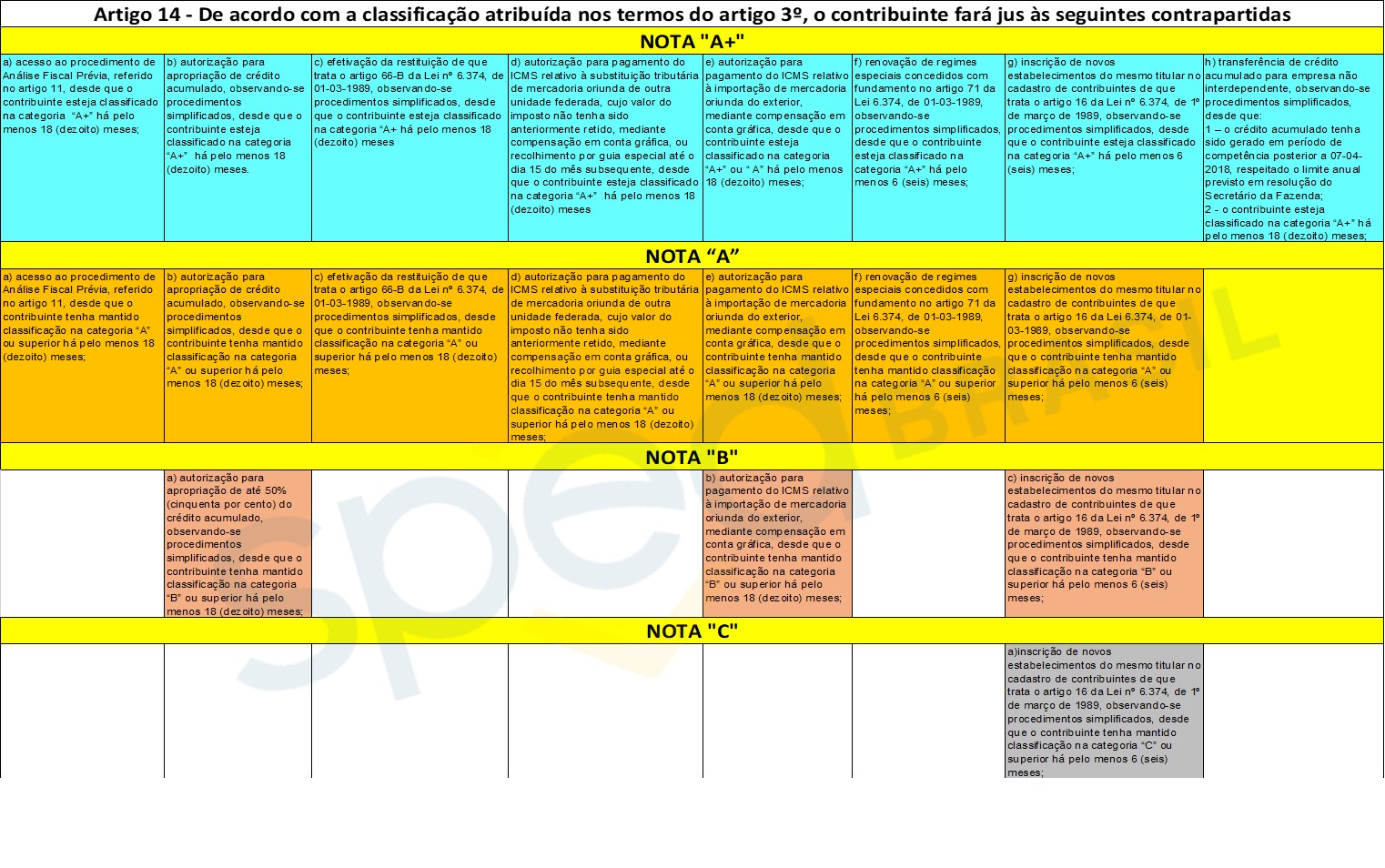

Encontramos o tema “CONTRAPARTIDAS” no capítulo V, no artigo 14, da minuta do Decreto, que recebeu propostas de alterações até 18/05, via Consulta Pública, começando com as compensações para quem atinge a nota A+.

I – categoria “A+”:

a) acesso ao procedimento de Análise Fiscal Prévia, referido no artigo 11, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 18 (dezoito) meses;

b) autorização para apropriação de crédito acumulado, observando-se procedimentos simplificados, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 18 (dezoito) meses;

c) efetivação da restituição de que trata o artigo 66-B da Lei nº 6.374, de 01-03-1989, observando-se procedimentos simplificados, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 18 (dezoito) meses;

d) autorização para pagamento do ICMS relativo à substituição tributária de mercadoria oriunda de outra unidade federada, cujo valor do imposto não tenha sido anteriormente retido, mediante compensação em conta gráfica, ou recolhimento por guia especial até o dia 15 do mês subsequente, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 18 (dezoito) meses;

e) autorização para pagamento do ICMS relativo à importação de mercadoria oriunda do exterior, mediante compensação em conta gráfica, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 18 (dezoito) meses;renovação de regimes especiais concedidos com fundamento no artigo 71 da Lei 6.374, de 01-03-1989, observando-se procedimentos simplificados, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 6 (seis) meses;

f) renovação de regimes especiais concedidos com fundamento no artigo 71 da Lei 6.374, de 01-03-1989, observando-se procedimentos simplificados, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 6 (seis) meses;

g) inscrição de novos estabelecimentos do mesmo titular no cadastro de contribuintes de que trata o artigo 16 da Lei nº 6.374, de 1º de março de 1989, observando-se procedimentos simplificados, desde que o contribuinte esteja classificado na categoria “A+” há pelo menos 6 (seis) meses;

h) transferência de crédito acumulado para empresa não interdependente, observando-se procedimentos simplificados, desde que:

1 – o crédito acumulado tenha sido gerado em período de competência posterior a 07-04-2018, respeitado o limite anual previsto em resolução do Secretário da Fazenda;

2 – o contribuinte esteja classificado na categoria “A+” há pelo menos 18 (dezoito) meses;

Sendo este o pacote completo de benefícios, os demais resumem-se na supressão dos mesmos ou diminuição do percentual do benefício, conforme o caso.

NOTA “A”:

Todas as CONTRAPARTIDAS, exceto o item “ h”

NOTA “B”:

Item “b”, com fruição de 50%;

Item “c”

Item “g”

Veja o detalhe no Quadro abaixo: